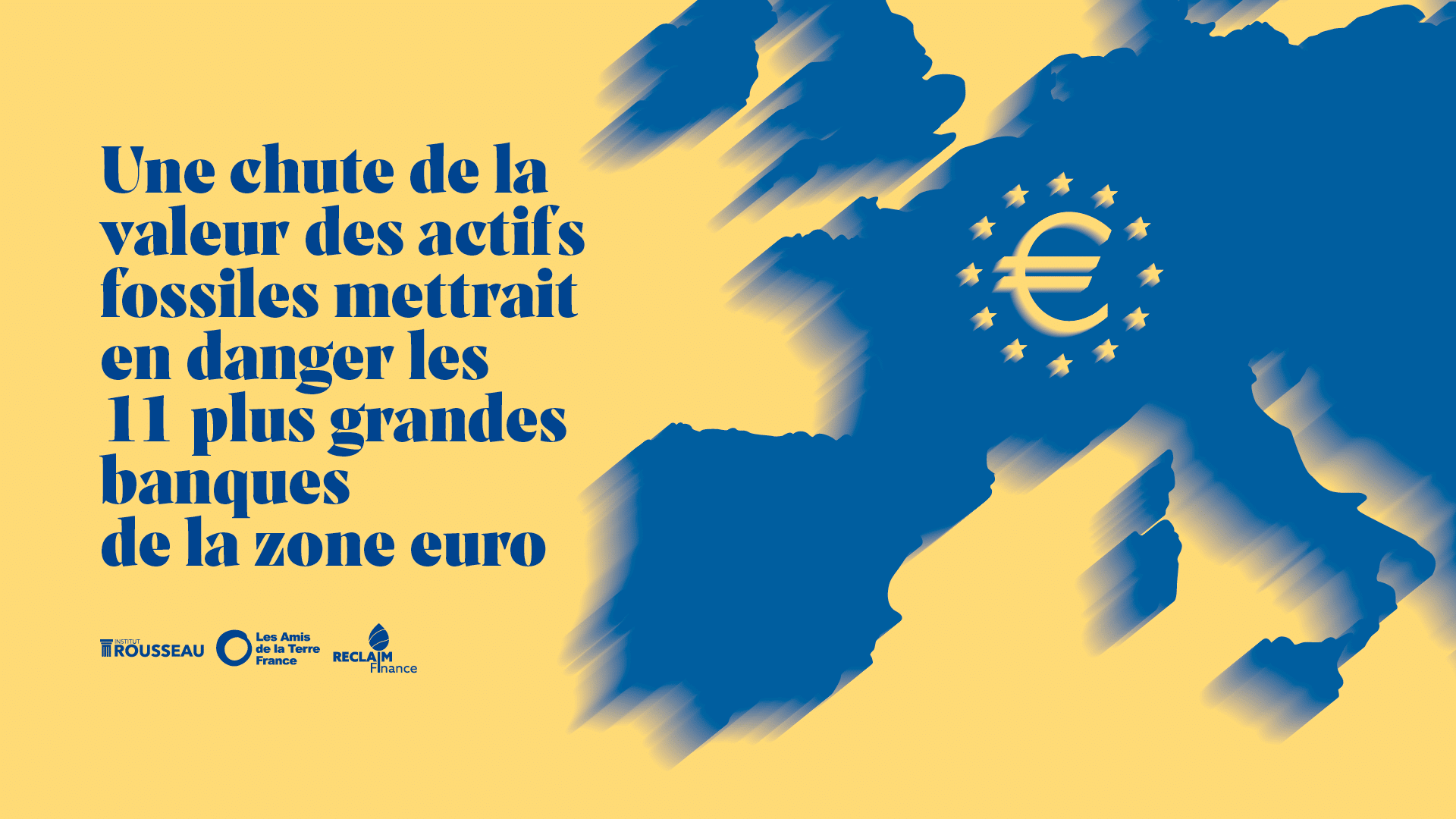

Repenser le financement des entreprises vertueuses et les politiques prudentielles en intégrant la solvabilité socio-environnementale > Découvrir 1 juin 2021