En janvier dernier, l’Institut Rousseau s’associait au réseau SDSN (Sustainable Development Solutions Network) et à l’Alliance PocFin (Post-Crisis Finance Research Network) pour lancer un appel à contributions, sous forme de « policy briefs », intitulé « Quelles réformes économiques et financières pour l’Agenda 2030 ? »

Trois mois plus tard, nous avons reçu de nombreuses contributions très intéressantes incluant des propositions de réformes comptables, budgétaires, financières, monétaires ou relatives à la gouvernance des entreprises qui permettraient d’atteindre nos objectifs environnementaux et sociaux.

Nous entreprenons désormais la publication de ces contributions, chaque lundi, en attendant l’organisation d’un grand événement, en juin 2021, qui permettra de mettre en valeur ces travaux et de donner la parole à leurs auteurs.

La série de Policy Briefs Agenda 2030 mobilise économistes et praticiens pour identifier un agenda de réformes économiques et financières permettant d’atteindre l’Agenda 2030, aux échelons territoriaux, nationaux et supranationaux.

Pour cette note, nous remercions Thomas Lagoarde-Segot et Roland Pérez pour leur relecture et commentaires.

La série de Policy Briefs Agenda 2030 mobilise économistes et praticiens pour identifier un agenda de réformes économiques et financières permettant d’atteindre l’Agenda 2030, aux échelons territoriaux, nationaux et supranationaux.

Contacts : thomas.lagoardesegot@kedgebs.com, david.bourghelle@iae.univ-lille1.fr et jacques.ninet@laposte.net

Introduction

Ce policy brief examine la dynamique des marchés boursiers depuis l’apparition de la pandémie Covid-19 et son possible rôle dans l’émergence d’un « après » radicalement renouvelé. Dans la première partie, rédigée mi-février, nous évaluons la probabilité que des bulles sectorielles se soient formées, principalement mais pas uniquement sur les marchés américains. Dans la seconde nous envisageons les conséquences que pourrait avoir une crise financière majeure sur la remise en cause du modèle de croissance carbonée et fortement inégalitaire qui régit le monde occidental.

1. Bulle or not bulle ?

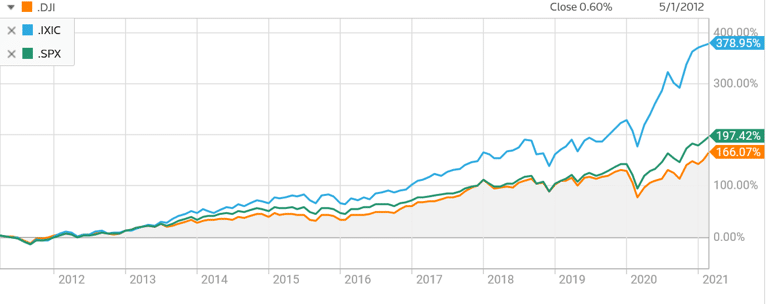

Depuis leur chute impressionnante de février-mars 2020, provoquée par l’irruption de la pandémie, tous les marchés boursiers ont réagi de manière positive mais avec des dynamiques de rebond diverses. Si les places européennes ont tout juste regagné le terrain perdu, certaines bourses asiatiques (Japon, Taiwan, Inde) et les marchés américains sont entrées dans une phase que l’on peut qualifier d’euphorique ou exubérante au point que la question de la formation de bulles peut légitimement se poser. D’autant plus légitimement que le NYSE et le Nasdaq qui viennent de terminer en fanfare leur douzième année de hausse depuis le trou consécutif à la crise des subprimes et qui ne semblent pas vouloir en rester là, sont les marchés directeurs de la planète.

Source : https://www.reuters.com/markets/us

Bien qu’il n’existe aucune définition d’une bulle financière –et que la théorie financière moderne et ce qu’il est convenu d’appeler la doctrine Greenspan se refusent à en dresser le constat avant son éclatement- on peut se risquer à en dessiner quelques aspects caractéristiques.

Une bulle d’actif apparaît le plus souvent comme la phase terminale d’une longue séquence haussière, phase pendant laquelle les cours de bourse s’affranchissent nettement de leurs relations habituelles avec les données économiques, micro et macro, selon une métrique bien connue (ratios de capitalisation boursière sur profits, chiffre d’affaires ou actif net, d’une part et capitalisation boursière/PIB d’autre part). C’est aussi une période pendant laquelle les rendements attendus des actifs sont de plus en plus déterminés par la plus-value escomptée à la revente et de moins en moins par les revenus courants, loyers, dividendes et coupons, dont le taux de rendement diminue à mesure que les prix s’élèvent.

1.1 Une Survalorisation des cours boursiers aux plans micro et macro-économique ?

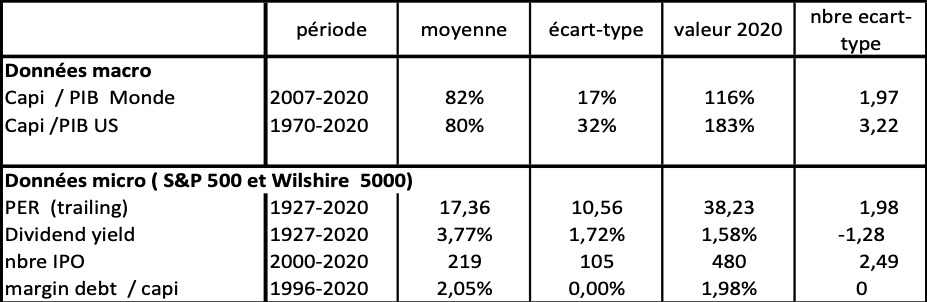

Le tableau ci-dessous dresse le constat peu discutable de forte valorisation des cours boursiers actuels. Les achats à crédits restent en ligne avec la progression des cours, loin de leur record de 2008. Ils n’en n’ont pas moins explosé en 2020 (+42% soit 235 Md USD).

Source : calcul des auteurs

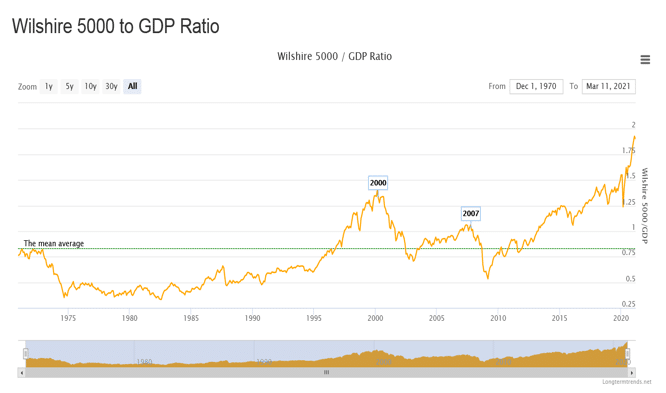

Ainsi, par exemple, peut-on observer l’accroissement significatif, et sans commune mesure avec les épisodes de 2000/2001 et 2007/2008, de la capitalisation boursière de l’indice Wilshire 5 000[1] rapportée au PIB US (+ de 3 écart-types au-dessus de sa moyenne de long terme).

https://www.longtermtrends.net/market-cap-to-gdp-the-buffett-indicator/

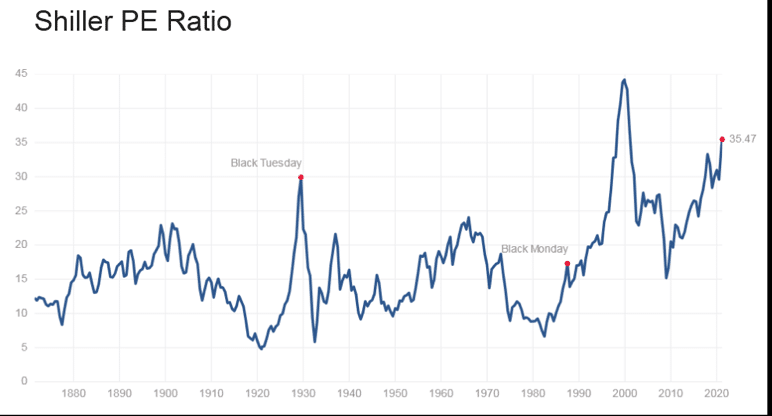

Enfin, les traditionnels indicateurs de valorisation à base de Price Earning Ratio (P.E.R) , de rendement ou de dividendes indiquent également des niveaux de valorisation se rapprochant dangereusement des niveaux atteints à la veille de l’éclatement de la bulle internet. Ainsi, le Shiller P/E Ratio (ou CAPE pour cyclically adjusted price to earnings), calculé sur la base de la moyenne mobile sur dix ans des bénéfices nets par action (BPA) ajustés de l’inflation se situe à environ 35, bien au-delà de sa moyenne historique de 16,7 fois et de son niveau de 32,6 observé en septembre1929. Dans ces conditions, les rendements en bénéfices et en dividendes atteignent des niveaux très proches de leurs niveaux bas historiques.

1.2 Les éléments récurrents présidant à la formation des bulles

Il est généralement objecté à cette analyse que les conditions monétaires qui prévalent (taux zéro ; quantitative easing) rendent les comparaisons avec les moyennes /médianes historiques non significatives. Et, surtout, que les montants gigantesques apportées par la puissance publique à l’ensemble des Agents non-financiers à travers les plans de relance successifs expliquent à la fois la résilience surprenante de l’économie américaine (par effet retour de la richesse créée par la hausse du prix des actifs) et l’engouement des (nouveaux) épargnants pour les placements à risque dans une optique de recovery générale.

Face à ces arguments avancés à chaque fois que l’on prétend que ‘‘this time is different’’ une brève revue des conditions de notre époque s’impose pour vérifier leur adéquation aux six caractéristiques communes à tous les cycles bull/krach de l’histoire, tels qu’identifiés par Minsky et décrits par Kindelberger (1978)[2].

-le changement d’état : l’achèvement de la globalisation et de la numérisation de l’économie ; le monopole des GAFAM

-le progrès technique à portée universelle : l’IA, les biotechnologies, la voiture propre

-la complaisance générale : elle aurait été plutôt remplacée par une dichotomie entre exubérance financière et scepticisme généralisé (le niveau de la volatilité implicite des options restant plus élevé que dans les phases de hausse habituelles)

-le prêteur de dernier ressort : l’omniprésence des banques centrales et leur soumission aux humeurs des marchés ; la volte-face de la Fed fin 2018

-la propagation de l’euphorie : les ‘‘licornes’’ ; les nouveaux ‘’boursicoteurs’’.

-le crédit et l’expansion monétaire : les politiques monétaires non conventionnelles ; le traitement des conséquences de la pandémie par l’hyper-liquidité et les plans de relance…

1.3 Approche par la dynamique des marchés : les modèles de bulles spéculatives

Si donc il semble qu’un certain nombre de caractéristiques communes à toutes les bulles financières semblent bien présentes aujourd’hui, quel cadre théorique faut-il mobiliser si l’on veut tenter d’appréhender les dynamiques à venir ? La théorie financière dominante pense l’évaluation des actifs dans un cadre conceptuel où le futur est probabilisable et où les bulles (divergence entre prix et valeur intrinsèque) sont possibles mais irrationnelles, et leur éclatement, qui marque le retour aux fondamentaux, est imprévisible. Il en va tout autrement en situation d’incertitude radicale sur l’avenir. Ici, en l’absence d’une connaissance objective du futur, les valeurs fondamentales des actifs sont indéterminées (Orléan, 2011). Les dynamiques boursières sont alors régies par des croyances collectives, produits d’investissements affectifs collectifs. Dans ces conditions, une crise financière ne peut plus être analysée comme le retour des prix de marché à leur hypothétique « vraie » valeur, mais comme une bifurcation brutale du régime collectif des affects de la finance.

Considérant ce cadre théorique, il est possible, lors d’un épisode de bulle, d’identifier une succession de régimes d’affects collectifs qui se traduisent par des séquences émotionnelles distinctes qui déterminent les comportements des investisseurs[3].

L’émergence d’une bulle et l’atteinte de son paroxysme, puis, son éclatement sont alors associés respectivement :

– à la naissance et au développement d’une croyance partagée en l’existence d’une catégorie d’actifs dont l’attractivité est telle qu’une proportion grandissante d’investisseurs veulent progressivement en faire l’acquisition (« phantastic Object » tels bulbes de tulipe, les valeurs internet, actifs titrisés, biens immobiliers, dérivés de crédits, biotechs, technos…).

– au renversement soudain et inattendu de cette croyance collective en l’absence même d’information nouvelle significative susceptible d’affecter objectivement les valorisations de marché.

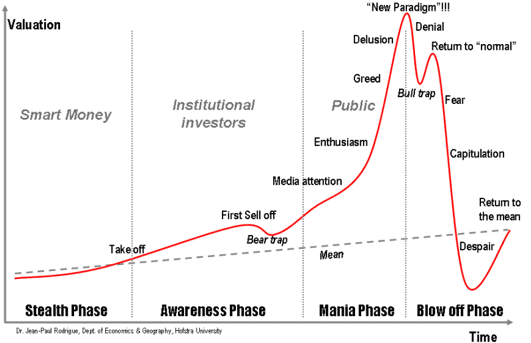

À la suite des travaux de Kindelberger, Rodrigue propose un scénario standard de cycle bull/krach, distinguant les trois phases ascendantes par leurs acteurs dominants et les thématiques fédératrices mobilisées pour justifier la croissance vigoureuse des cours (exemple : le discours sur l’État de l’Union de B. Clinton en janvier 2000 « nous avons créé une nouvelle économie »).

Le graphique suivant permet de visualiser les phases ou régimes caractéristiques d’une bulle financière. Trois éléments semblent particulièrement importants :

- la nature des investisseurs actifs lors des différentes phases (on passe d’investisseurs initiés aux institutionnels puis au « grand public »)

- L’accompagnement de ces phases par une succession de « sentiments », d’états émotionnels » de « régimes passionnels » ou « régimes d’affects » (enthousiasme, cupidité, illusion, déni, peur…)

- Le rôle clé joué par les médias dans l’émergence d’un « nouveau paradigme » susceptible de rationnaliser ex-post une croissance parfois vertigineuse des cours boursiers dopée par des leviers d’endettement considérables.

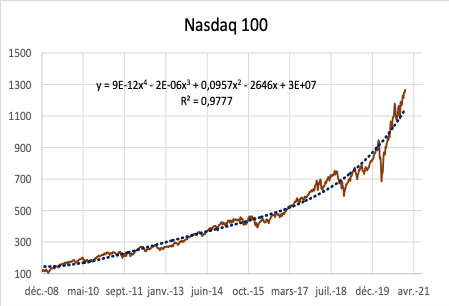

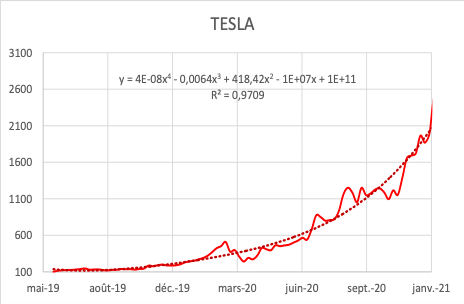

On voit nettement apparaître sur ce schéma la convexité de la partie ascendante de la courbe des cours de bourse et le déséquilibre entre la longue durée de la hausse et la brièveté de l’effondrement. L’étude approfondie des grands cycles bulle/krach de l’histoire boursière vérifie visuellement et économétriquement cette double caractéristique. Les marchés s’effondrent après avoir accéléré jusqu’à connaître une hausse quasi verticale (chandelle). Pratiqué aujourd’hui, cette analyse montre clairement que des indices comme le Nasdaq 100 et des valeurs comme TESLA sont bien dans cette phase.

Source Reuters calculs des auteurs

L’histoire récente a en outre fourni des trajectoires emblématiques de bulles spéculatives pures avec Gamestop, dont la valeur a subi une spéculation effrénée facilitée par les plateformes de trading sans frais et les chats boursiers de type wall-street bets, AMC Entertainment Holdings Inc, ou encore Koss Corporation.

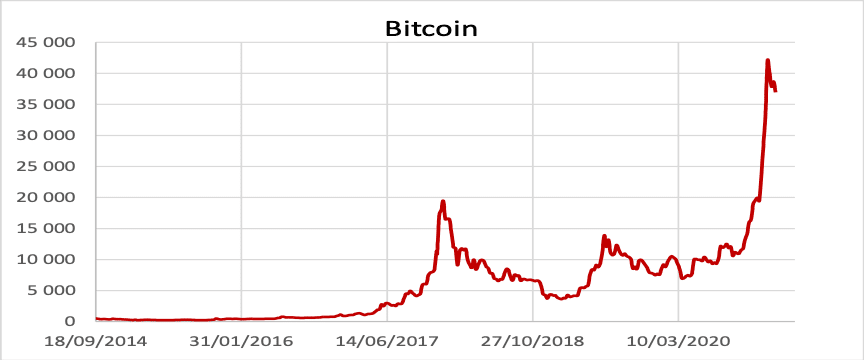

Les crypto-monnaies ne sont pas en reste. Même s’il constitue un cas très à part (la quantité en circulation est limitée par un mécanisme d’émission strict et son prix est régi par un principe de rareté, comme pour une œuvre d’art), le Bitcoin, qui avait déjà surclassé, fin 2017, les euphories les plus marquantes de l’histoire (les tulipes, la compagnie du Mississipi etc ..) a pour ainsi dire doublé la mise fin 2020.

Source Reuter’s

1.4 Si c’est bien une bulle, comment et quand va-t-elle éclater ?

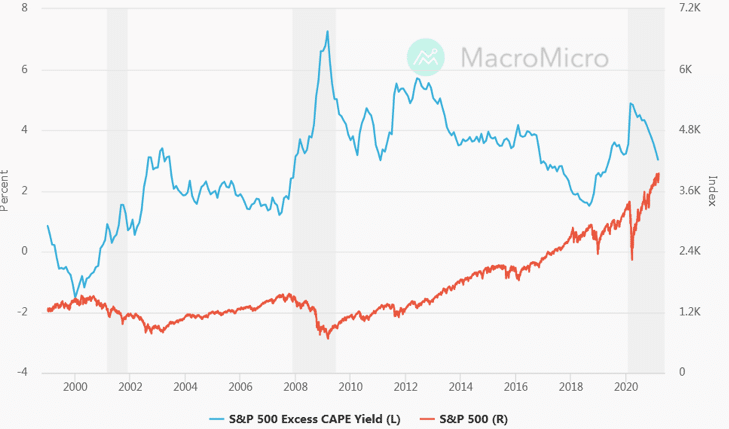

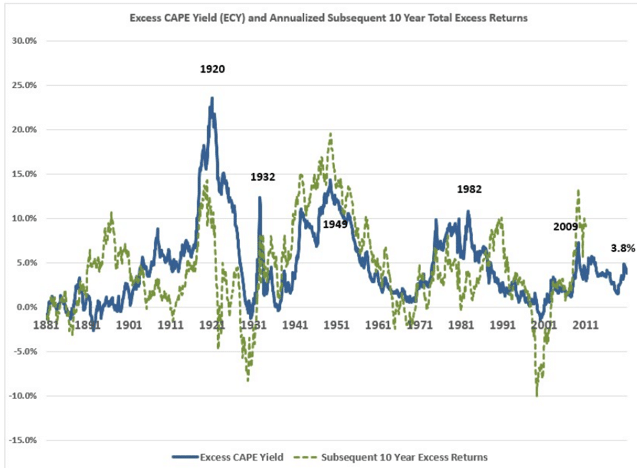

Si les conditions semblent réunies pour l’éclatement prochain de bulles localisées (Tesla, Bitcoin), il n’en va pas tout à fait de même pour les grands indices américains (hormis le Nasdaq). Ainsi, sur les valeurs du S&P500, l’Excess Cape Yield (ECY), un indicateur développé par Robert Shiller, assimilable à une mesure de la prime de risque actions et destiné à prendre en considération le niveau des taux d’intérêt dans les valorisations d’actions, avoisine les 4% aux USA fin 2020. Malgré les niveaux atteints par les grands indices boursiers, les actions demeurent, semble-t-il, encore suffisamment attractives par rapport aux placements obligataires.

https://en.macromicro.me/charts/27100/us-shiller-ecy

Cette observation paraît plus compatible avec une trajectoire de maintien de rentabilités réelles positives sur le compartiment actions qu’avec l’hypothèse de l’éclatement imminent d’une bulle spéculative globale… au moins tant que la monétisation du déficit budgétaire américain de génère pas de risque inflationniste et que les rendements obligataires restent très bas !

https://awealthofcommonsense.com/2020/12/could-we-see-record-stock-market-valuations-this-cycle/

Il résulte de cette analyse que les bulles financières qui sont en train de gonfler depuis quelques mois, voire, quelques années, sont donc soit sur le point d’éclater (Tesla bien sûr, mais aussi le Bitcoin, le Nasdaq, les marchés boursiers indien ou taiwanais…), soit en phase de maturation avec pour conséquence inévitable – les mêmes causes provoquant les mêmes effets – leur explosion à venir.

En raison de la disparition de la croyance partagée en une croissance infinie des cours boursiers qui en résulterait, et du processus de contagion mimétique qui s’ensuivrait, c’est dans ce cas un plongeon généralisé de l’ensemble des places boursières américaines, européennes et asiatiques qu’il faudrait redouter.

2. Une bulle comme les autres (Gamestop) ou LA BULLE ultime conduisant à une nécessaire rupture avec le capitalisme financier (Game over)

L’idée directrice de cette deuxième partie est que la formation de bulles, même sectorielles, débouche nécessairement, tôt ou tard, sur un krach et que celui-ci a le plus souvent tendance à se transformer en crise financière généralisée, a fortiori dans les économies à fort levier d’endettement d’aujourd’hui. Quelles en seront les conséquences pour le système financier mondial ? Quel rôle une telle crise pourrait-elle jouer dans l’agenda de la mutation du régime de croissance vers une économie plus responsable et plus frugale.

2.1 Vers une crise systémique

On peut envisager les séquences bulles-krach telles que nous les connaissons depuis près de quarante ans comme des avatars inévitables mais gérables –et bien gérés par les banques centrales- du modèle de croissance en vigueur, fondé sur le primat actionnarial et le rôle central des marchés financiers.

On peut, au contraire les considérer comme les signes d’une pathologie profonde dudit système, chaque redressement après le krach impliquant un engagement de degré supérieur des banques centrales, jusqu’aux interventions monétaires dites non-conventionnelles qui sont devenues, avec les taux nuls ou négatifs, la règle permanente depuis près de dix ans.

Sous cette deuxième hypothèse, la survenance d’une crise financière de grande ampleur aurait un impact d’autant plus lourd que les politiques de soutien mises en place pour répondre aux effets récessifs de la pandémie ont porté ces interventions à un niveau probablement insurpassable et qu’elle ne pourrait donc, cette fois-ci, être digérée par l’amplification de mécanismes monétaires usés jusqu’à la corde. Elle serait de ce fait, enfin, l’occasion de l’indispensable remise à plat du modèle de croissance et de ses modes de financement.

Il est en effet devenu tout à fait clair que le principal obstacle à une prise en compte efficace et sérieuse des risques environnementaux (empreinte carbone et réchauffement climatique, destruction de la biodiversité) et, simultanément, à un véritable effort pour plus de justice sociale, réside dans la priorité absolue donnée à l’enrichissement actionnarial nourri par la maximisation de la croissance (production/consommation/destruction) et la recherche du moindre coût (disqualification du travail et négligence des externalités).

Bien qu’il repose sur une théorie économique incomplète et sur le postulat invérifiable (et invérifié) de l’efficience financière, ce modèle bénéficie encore quarante ans plus tard de l’effet repoussoir de la faillite des expériences socialistes (bloc soviétique) et sociales-démocrates (stagflation). Ce qui permet de rejeter a priori toute ambition d’organisation collective comme conduisant immanquablement au goulag et/ou à la faillite des États. Ce crédit politique et le rôle croissant joué par les banques centrales pour combler ses fractures de plus en plus béantes ont permis à ce régime de croissance de perdurer bien qu’il soit clairement entré en phase dépressive dans la majorité des pays avancés (secular stagnation).

En poussant le raisonnement, on peut affirmer que l’aléa de moralité créé par les banques centrales ne concerne plus seulement les acteurs financiers (too big to fail) mais le système tout entier, qui peut en jouer en toute impunité et avec cynisme, comme cela fut le cas en 2009, quand les promesses de réforme lancées à grand cri après la faillite de Lehman furent purement et simplement enterrées.

Partant d’une situation de surendettement quasi généralisé, héritée de la crise de 2008 puis amplifiée par un gonflement exceptionnel de la dette ‘‘corporate’’ dans les pays émergents, l’explosion de la dépense publique directement monétisée met les banques centrales en première ligne, avec un total de bilan cumulé des quatre principales dépassant désormais 30% du PIB mondial !

Ce château de carte monétaire repose exclusivement sur la confiance des agents économiques dans sa capacité…à se perpétuer grâce à… leur confiance. La paille dans le système est que les dettes publiques accumulées ne sont budgétairement supportables -étant supposées qu’elles peuvent être ‘‘roulées’’ indéfiniment- que si elles portent un intérêt voisin de zéro. La stratégie explicite de la Banque du Japon est de maintenir le rendement du JGB aux environs de zéro en en achetant les quantités nécessaires. C’est d’une certaine manière celle menée par la BCE, pour éviter une crise de la dette en zone euro et pour que l’incidence budgétaire soit la plus faible possible[4].

Aux États-Unis, la Fed n’a affiché aucun objectif clair du rendement du T-Note, probablement parce qu’elle n’en a plus les moyens au moment où Joe Biden lance un nouveau plan de dépenses publiques représentant près de 10% du PIB. La démesure des aides distribuées, leur impact immédiat sur la demande, notamment de biens importés, font naître un doute, d’autant plus que les ‘‘bond vigilantes’’ représentent aussi la masse des détenteurs non-résidents de la dette fédérale.

Pour reprendre la typologie des crises établie dans la théorie de la régulation, on peut donc se demander si la crise financière à venir ne serait pas le déclencheur d’une crise d’un mode de régulation ‘‘furtif’’ ou mal défini (entre concurrence et oligopoles), débouchant sur celle du mode d’accumulation (saturation de la consommation de masse dans les pays avancés) et enfin sur l‘effondrement du système, nécessitant le passage à une économie orientée prioritairement vers le développement durable et assurant la survie à terme de l’humanité.

2.2 La pandémie Covid-19. Simple accident ou signe précurseur ?

En tant qu’évènement exogène majeur, de type accident naturel, la pandémie peut être appréhendée de deux manières diamétralement opposées.

- Pour les partisans du système (= du statu quo), les réactions (plus ou moins coordonnées) des autorités politiques et monétaires, leur rapidité et leur ampleur inédite ont prouvé sa résilience, attestée par la reprise boursière et l’espoir d’un rapide retour des économies à (ou au-dessus) leur état précédent[5].

- À l’inverse on peut considérer cet ‘‘accident’’ comme un avertissement –qui est loin d’être sans frais–, un révélateur des vulnérabilités de notre monde et son impréparation totale aux catastrophes à venir, qu’elles soient naturelles ou causées par l’Homme (anthropocène).

À nouveau, le constat doit être formulé qu’aucune auto-critique et aucune volonté réformatrice n’émaneront de ceux qui considèrent la pandémie comme un ‘‘one off’’ que la réactivité des dirigeants économiques et le miracle de la science (la vaccination éclair) ont rapidement jugulé. La création colossale de richesse monétaire ex-nihilo pour compenser le déficit de richesse réelle du fait de l’arrêt des activités révèle la volonté de maintenir coûte que coûte le système à flot en attendant son redémarrage et montre que ‘‘l’inflexion des modèles de production et de consommation’’ reste totalement hors sujet. Mais c’est justement le fait que l’essentiel de cette création se soit déversée dans les actifs financiers (les bulles de notre première partie) qui révèle l’inanité de cette approche. Et l’inévitable correction de cette absurdité qui offrira, enfin, l’occasion de jeter de nouvelles bases.

2.3 Trois éléments décisifs pour un nouveau régime financier

Le financement des ODD se heurte –principalement- à deux obstacles : le mantra libéral selon lequel ‘‘les caisses sont vides’’ ; l’inadaptation des circuits de financement par le marché, pour cause d’inadaptation des outils analytiques et des instruments. Ceci n’a rien d’irréversible. Mais les lever implique de revoir les fondements même de notre régime de croissance inégalitaire

La fiscalité. L’objection selon laquelle le taux de prélèvement est déjà trop élevé pour qu’on puisse envisager de recourir à la fiscalité pour financer les ODD est recevable. Mais la vraie question est de savoir qui supporte l’impôt et qui ne le supporte pas. Autrement dit, premièrement de rétablir une vraie progressivité sur les hauts revenus et, deuxièmement, d’ouvrir la possibilité de défiscaliser (intégralement ou partiellement) les activités œuvrant pour les ODD en mettant fin simultanément aux privilèges, exemptions et fraudes qui profitent uniquement à l’actionnariat des oligopoles transnationaux et aux ‘‘grandes fortunes’’ (pour ne rien dire de l’argent ‘‘sale’’). Ce à quoi on peut ajouter qu’une meilleure répartition de la valeur ajoutée (baisse du RoE) viendrait réduire la dépense publique de redistribution (la part la plus importante du budget en France) sans obérer la justice sociale et le bien-être général.

L’épargne. Les caisses publiques sont vides mais les avoirs privés sont florissants. Le ‘‘saving glut’’, sous-produit de la répartition inégale de la richesse inter et intra-pays, n’a jamais été aussi élevé, à peu près partout dans le monde. Avant d’envisager le financement de la transition énergétique par une création monétaire supplémentaire, ne devrait-on pas mettre en place des circuits de mobilisation de l’épargne en faveur des investissements nécessaires à la transition écologique. Les taux zéro n’offrent-ils pas une opportunité extraordinaire pour reconstruire une structure discriminante, articulée sur des exemptions fiscales voire sur des bonifications d’intérêt. Cela suppose bien sûr de rompre avec l’idée que seul le marché est capable de fixer le taux d’intérêt approprié à tel ou tel emprunt d’intérêt général.

Le circuit bancaire. Entre le financement de l’économie par le tout-marché et la création monétaire pure ne devrait-on pas envisager la (re)construction de circuits de financement impliquant le système bancaire, piloté par des institutions telles que la BEI, la CDC, la BPI (et leurs homologues européens) ? Et parallèlement, comme cela est souvent avancé, favoriser les prêts bancaires consacrés aux ODD au détriment des opérations à effets négatifs sur l’environnement, la santé etc…L’idée serait ici de confier à des opérateurs nationaux ou supranationaux particulièrement qualifiés (plus en tous cas que la Banque centrale) le soin de trier les prêts distribués par les banques en vue d’un refinancement là-aussi discriminant.

Conclusion

Le traitement monétaire de la crise économique provoquée par la pandémie a permis à ce jour d’éluder la remise à plat nécessaire du modèle de croissance infinie fondé sur le cycle production/consommation/destruction. Il en a en revanche exacerbé l’hyper-financiarisation, le conduisant selon toute vraisemblance vers une prochaine crise financière majeure que les banques centrales, déjà lourdement engagées, ne pourront plus absorber. À la différence de la mystification opérée en 2009 et parce que le calendrier de la crise écologique globale ne se décale pas dans le temps, il sera alors indispensable d’offrir une alternative crédible et efficace à ce modèle.

Inspirées en partie des modèles et structures mis en œuvre sous la régulation fordiste et qui ont été anéantis par la vague néolibérale, les solutions esquissées dans ce papier constituent de réelles novations par rapport au régime de croissance qui prévaut aujourd’hui. En se fondant sur l’abolition de l’aberration du RoE à deux chiffres, sur le rétablissement d’une justice fiscale et le retour au moins partiel à un système de financement bancaire, elles expriment la volonté de soumettre le système financier aux objectifs de responsabilité et de soutenabilité.

Une contribution indispensable de la recherche sera à ce titre de faire admettre que des mécanismes qui ont fonctionné dans le passé au service d’objectifs partagés ne sont aujourd’hui rejetés que pour des motifs idéologiques mais qu’ils sont réellement de nature à contribuer à une meilleure prise en compte du Bien et de l’Avenir communs.

Alors, GAMESTOP ou GAME-OVER ?

Références bibliographiques

Bourghelle, D., and P., Rozin, (forthcoming 2021) Collective affects and speculative bubbles in financial markets : a spinozist perspective, forthcoming in Rethinking Finance in the face of new Challenges, Critical Studies on Corporate Responsibility, Governance and Sustainability, D. Bourghelle, R. Perez, Ph.Rozin Editors. Emerald Group Publishing UK

Bourghelle, D. O. Brandouy, R. Gillet & A. Orléan, (2005) Croyances, représentations collectives et conventions en finance, Economica.

Kindelberger C, P, P. L Bernstein (2000), Manias, Panics and Crashes, A History of Financial Crises. https://link.springer.com/book/10.1057/9780230536753

Ninet, J. (2004) Les déterminants récurrents des bulles financières. Économie appliquée tome LVII N°2

Ninet, J. (2017) Taux d’intérêt négatifs : Le trou noir du capitalisme financier. Paris, Classiques Garnier.

Ninet, J (forthcoming 2021) Unconventional Monetary Policies: New normal or ‘‘black hole” ? 2019: the year of truth. in Rethinking Finance in the face of new Challenges, Critical Studies on Corporate Responsibility, Governance and Sustainability, D. Bourghelle, R. Perez, Ph.Rozin Editors. Emerald Group Publishing UK

Orléan, A., (1987), Anticipations et conventions en situation d’incertitude, Cahiers d’Économie Politique, 13 pp. 153-172.

https://www.persee.fr/doc/cep_0154-8344_1987_num_13_1_1047

Orléan, A., (1992), Contagion des opinions et fonctionnement des marchés financiers, Revue économique, 43, 4, p 685-698

https://www.persee.fr/doc/reco_0035-2764_1992_num_43_4_409384

Orléan A, (2011). L’empire de la valeur : refonder l’économie. Paris, Editions du Seuil.

Taffler R.J.,V. Agarwal & C. Wang (2019), Narrative Economics and Investor Emotions: An Empirical Analysis, working paper, Warwick University. https://www.qmul.ac.uk/busman/media/sbm/research/researchcentres/behavioural-finance-working-group/Taffler-et-al.pdf

Tuckett, D. & R. Taffler, (2008) Phantastic objects and the financial market’s sense of reality: A psychoanalytic contribution to the understanding of stock market instability, The International Journal of Psychoanalysis, Vol 89, issue 2. https://doi.org/10.1111/j.1745-8315.2008.00040.x

[1] Indice pondéré par la capitalisation boursière de la valeur des 5 000 actions américaines activement négociées aux États-Unis.

[2] Ninet, J. (2004) Les déterminants récurrents des bulles financières. Économie appliquée tome LVII N°2

[3] Bourghelle, D., and Rozin, P. (2021) Collective affects and speculative bubbles in financial markets : a spinozist perspective, forthcoming in Rethinking Finance in the face of new Challenges, Critical Studies on Corporate Responsibility, Governance and Sustainability, D. Bourghelle, R. Perez, Ph.Rozin Editors.

[4] On comprend que ces pratiques réduisent à néant le concept global de dette supportable et éloignent le risque de trappe de dette.

[5]L’OCDE relève fortement sa prévision de croissance mondiale à 5,6% en 2021.

Vous avez apprécié cette publication ?