En janvier dernier, l’Institut Rousseau s’associait au réseau SDSN (Sustainable Development Solutions Network) et à l’Alliance PocFin (Post-Crisis Finance Research Network) pour lancer un appel à contributions, sous forme de « policy briefs », intitulé « Quelles réformes économiques et financières pour l’Agenda 2030 ? »

Trois mois plus tard, nous avons reçu de nombreuses contributions très intéressantes incluant des propositions de réformes comptables, budgétaires, financières, monétaires ou relatives à la gouvernance des entreprises qui permettraient d’atteindre nos objectifs environnementaux et sociaux.

Nous entreprenons désormais la publication de ces contributions, chaque lundi, en attendant l’organisation d’un grand évènement, en juin 2021, qui permettra de mettre en valeur ces travaux et de donner la parole à leurs auteurs.

La série de Policy Briefs Agenda 2030 mobilise économistes et praticiens pour identifier un agenda de réformes économiques et financières permettant d’atteindre l’Agenda 2030, aux échelons territoriaux, nationaux et supranationaux.

1. Les besoins de financement pour l’Agenda 2030

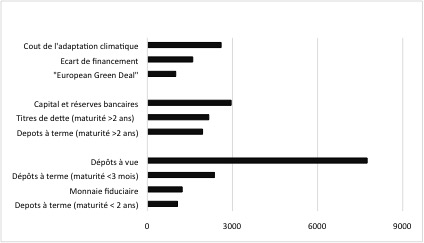

La Commission Européenne estime qu’une augmentation annuelle de 260 milliards d’euros en investissement serait requise à l’échelle européenne pour atteindre la cible climat à l’horizon 2030[3]. Il s’agit d’un chiffrage restrictif qui se focalise uniquement sur la diminution des émissions de gaz à effet de serre, et ne prend pas en compte les investissements requis pour l’adaptation aux effets du dérèglement climatique (comme la montée des eaux ou les périodes de canicule), ni le coût imprévisible des d’autres phénomènes liés (telles que la perte de biodiversité). Comme le montre le graphique 1, ce coût, certes très largement sous-estimé, de la reconstruction écologique et sociale excède néanmoins les encours de monnaie fiduciaire, la valeur des titres de dette à maturité inférieure à 2 ans, la valeur des dépôts à terme inférieur à 3 mois, et la valeur des dépôts à termes dont la maturité est inférieure ou égale à 2 ans dans la zone euro. La comparaison avec les sommes projetées pour le « Green Deal » fait par ailleurs apparaitre un besoin de financement résiduel de 1600 milliards d’euros d’ici 2030. La valeur de ce « green finance gap » est équivalente à 18% de M1, 13% de M2 et 11% de M3 dans la zone euro en 2020.

Figure 1 – Le « green finance gap » dans la zone euro

Note: Données chiffrées en milliards d’euros. Le premier groupe d’histogrammes représente le coût de l’adaptation climatique à partir des données de la Commission Européenne. Le deuxième et le troisième groupe représentent la valeur des passifs de long terme et des agrégats monétaires de la zone euro en Janvier 2020 (Statistical Data Warehouse de la Banque Centrale Européenne).

Le comblement du « green finance gap », certes indispensable, se double d’une autre problématique tout aussi essentielle. En effet, atteindre les objectifs fixés par l’Agenda 2030 implique, non seulement de réaliser les investissements d’un montant adéquat en volume, mais aussi de s’assurer que ces investissements auront l’impact requis en termes bio-géophysiques et sociaux. Ceci implique une modification qualitative des indicateurs de sélection et de suivi de ces investissements, qui devront se découpler de la notion traditionnelle de « retour sur investissement » pour prendre en compte des critères prioritairement extra-financiers. Cette nouvelle contrainte rend obsolète la conception des instruments financiers actuels, qui tendent à coordonner les activités économiques sur la base de signaux exclusivement monétaires.

2. Le mirage des « obligations vertes »

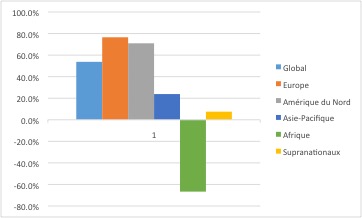

Parmi les outils de financement spécifique à la finance durable ou verte, les obligations vertes ou green bonds sont aujourd’hui très médiatisées. Il est vrai que les obligations vertes ont enregistré une forte croissance sur les dernières années (les émissions 2018 et 2019 représentent à elles seules plus de 50% du total cumulé des émissions). Comme le montre la figure 2, les marchés européens, d’Amérique du Nord et d’Asie-Pacifique représentent environ 88% du total des émissions. Au sein de ces zones, les USA, la France et la Chine sont les principaux émetteurs d’obligations vertes (environ 47% des encours cumulés d’émissions), principalement via les entreprises publiques, non financières et financières. La part des souverains dans les émissions 2018 et 2019 est limitée (10 à 12% du total cumulé mais avec une croissance 2018-2019 de 85%). Les secteurs les plus contributifs et identifiés « sous-jacents » sont principalement l’énergie, le transport et les infrastructures (81% des émissions d’obligations vertes 2019).

Figure 2 – Croissance 2018-2019 des encours d’émissions d’obligations vertes mondiaux par zone géographique*

* La zone Amérique Latine et Caraïbes n’est pas représentée en terme de croissance 2018-2019, n’ayant pas émise de green bonds sur la période 2018 et ses émissions 2019 représentant seulement 0,7% des émissions mondiales. Données extraites et adaptées de Climate Bonds Initiative.

Pourtant, deux raisons laissent à penser que le développement du marché obligataire « vert » sera insuffisant pour répondre aux exigences de transformation requises par l’Agenda 2030. Premièrement, selon les données issues de Climate Bonds Initiative, les encours mondiaux d’obligations vertes représentent, malgré leur croissance, environ 780 milliards de dollars US à la fin 2019 – soit une part infime du marché obligataire (environ 0,7%)[4].

Plus fondamentalement, une obligation verte n’engage aucune obligation en terme de résultat bio-géophysique vis-à-vis de ses investisseurs. Si le rendement financier attendu d’une obligation verte est fixé dans son prospectus, son ambition écologique et sociale est beaucoup plus floue. Une obligation verte promet de délivrer un « bénéfice environnemental » dans la « mesure du possible »[5]. Les impacts environnementaux sont certifiés par des « labels » variés, qui ne sont pas contrôlés par une organisation scientifique indépendante, mais émis ou audités/certifiés par les acteurs du marché[6]. Les méthodes d’émission, d’évaluation et de circulation de ces obligations vertes répondent donc à des critères financiers usuels (évalués en termes de rendement monétaire) plutôt que bio-géophysiques et sociaux. Ce n’est pas le moindre paradoxe, alors, qu’elles sont supposées constituer le principal vecteur de financement de la reconstruction écologique !

Opérant dans une véritable « jungle lexicale » de labels divers, et soumis à des injonctions contradictoires, le gestionnaire d’actif perd ainsi progressivement sa capacité à distinguer la réalité (l’évolution du système Terre et l’impact de son investissement sur ce dernier) de l’imaginaire (les divers signaux produits par le marché), et se déconnecte des enjeux du réel en se fixant sur l’hyper-réalité financière (Schinckus, 2008). Pendant ce temps, les évènements climatiques extrêmes, les feux de forêt géants, l’extinction des espèces… menacent de franchir un point de non-retour.

3. Une solution : l’émission d’actifs sans risque écologique

De toute évidence, le sustainable finance gap met les mécanismes de marché en échec. Nous recommandons donc l’émission massive de nouveaux « actifs sans risque écologique » par des banques publiques d’investissement. L’émission d’actifs sans risque écologique rendrait immédiatement disponible la monnaie là où les investissements sont requis, sur la base de critères bio-géophysiques et sociaux et non plus financiers. Ils permettraient d’enclencher des actions vigoureuses et ciblées en faveur de la reconstruction écologique (efficience énergétique des infrastructures, production et transmission d’énergies renouvelables, et développement du transport bas carbone, politique de réindustrialisation « low tech », polycultures et circuits courts en ceinture de villes, etc… ) ou des investissements permettant la résilience climatique (inondations, canicules, cyclones, feux de forêts, ou autres événements climatiques extrêmes…). Cet instrument financier permettrait par ailleurs de renforcer les systèmes territoriaux de production (PME, TPE, artisanat, économie sociale et solidaire…).

L’émission de tels actifs simplifierait les démarches d’investisseurs qui souhaitent identifier des reporting climat et ESG explicites et des mesures d’impact avérées. Leur détention pourrait être rendue obligatoire dans les bilans des institutions financières par l’introduction de nouveaux ratios bancaires. Ces nouveaux actifs apporteraient par ailleurs à leurs détenteurs (banques, fonds d’investissements…) la certitude d’un impact bio-géophysique et social tangible.

4. Processus d’émission d’un actif sans risque écologique

Sur un plan de la technique financière, l’émission d’actifs sans risque écologique sont des titres souverains, c’est-à-dire des « actifs sans risque » financier. Les banques et les fonds de pension sont par ailleurs fortement incités par le cadre règlementaire à détenir ce type d’actifs (la pondération affectée aux titres souverains étant de 0% dans le pilier 1 des ratios de solvabilité de Bâle). Un processus d’émission pourrait se dérouler comme suit.

Préalablement au processus d’émission, le Ministère des Finances et le Ministère de l’Environnement identifient et budgétisent conjointement les besoins d’investissements prioritaires requis pour l’Agenda 2030, en concertation avec les acteurs territoriaux engagés (comme par exemple, les monnaies locales complémentaires, entreprises à impact, organismes de l’ESS…)

Le Trésor Public – ou une banque publique d’investissement – est alors en charge d’émettre un nouvel actif sans risque écologique permettant de financer ces investissements. Le secteur privé (banques, compagnies d’assurance) est impliqué dans la structuration et l’évaluation du prix de ces actifs par sa participation à un Conseil Consultatif.

Il convient ici de rappeler, comme le soulignent par exemple Wray (2014), Douglas (2016), ou Enths (2017), que l’expression d’ « emprunt d’État » souvent désignée pour décrire les émissions de titres souverains (comme les bons du trésor, OAT ou actifs sans risque écologique) est trompeuse car elle ne correspond pas aux relations comptables entre le Trésor Public, la Banque Centrale et le secteur privé.

En effet, l’idée selon laquelle le secteur privé serait en mesure de « prêter » de la monnaie à l’État est erronée car elle ne prend pas en compte la réalité de la structure du budget d’un émetteur de monnaie souveraine. Lorsque l’État dépense par déficit, le Trésor Public donne tout d’abord à sa Banque Centrale l’instruction de créditer électroniquement le compte bancaire du bénéficiaire de sa dépense d’un montant donné, et de créditer la banque de ce bénéficiaire d’un montant correspondant de monnaie de réserve.

Après avoir ainsi crédité le compte du secteur privé de monnaie neuve, l’État émet sur le marché un titre financier rapportant des intérêts dont la valeur est égale à celle de la monnaie ainsi émise. Cette émission de titres permet alors de faire refluer les réserves bancaires vers le bilan de la Banque Centrale, et donc de les détruire[7]. Le principal intérêt de ce mécanisme n’est pas de « financer » l’État, mais d’éviter une accumulation excessive de monnaie de réserve par les banques, et de faciliter ainsi le pilotage des taux d’intérêt par la Banque Centrale.

Ce processus d’émission se déroule schématiquement comme suit (pour plus de détails voir Enths, 2017). Dans la première étape, une banque commerciale désirant acquérir l’actif sans risque écologique emprunte des réserves auprès de la Banque Centrale (en échange d’un actif collatéral). Comme le montre le tableau 1, cette opération entraine quatre entrées comptables : le nouveau prêt de réserves (∆,𝑯– .) apparait à l’actif du bilan de la Banque Centrale et au passif du bilan de la banque commerciale ; et, en contrepartie les réserves créées apparaissent à l’actif du bilan de la banque commerciale et au passif du bilan de la Banque Centrale. A ce stade les bilans du Trésor et des entreprises du secteur privé sont inchangés.

Tableau 1 – Émission d’un actif sans risque écologique, étape 1

| Entreprises | Banques | Trésor | Banque Centrale | |||

| Compte Courant | Compte de Capital | Compte Courant | Compte de Capital | |||

| Dépôts | ||||||

| Prêts | +∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | +∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | ||||

| Réserves | −∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | −∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

La banque transfère alors par virement ces réserves sur le compte du Trésor Public à la Banque Centrale, qui en contrepartie lui transmet le nouvel actif sans risque écologique (ASRe). Le bilan de la Banque Centrale est inchangé, cependant les réserves apparaissent à l’actif du bilan du Trésor Public et sont équilibrées par un nouveau passif (l’actif sans risque), qui apparait simultanément à l’actif du bilan du secteur bancaire (tableau 2) :

Tableau 2 – Émission d’un actif sans risque écologique, étape 2

| Entreprises | Banques | Trésor | Banque Centrale | |||

| Compte Courant | Compte de Capital | Compte Courant | Compte de Capital | |||

| Dépôts | ||||||

| ASRe | −∆,𝑨𝑺𝑹𝒆–𝑨𝑪𝑻𝑰𝑭. | +∆𝑨𝑺𝑹,𝒆 –𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

| Prêts | +∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | +∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | ||||

| Réserves | −∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | −∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

Le Ministère de l’Environnement peut désormais dépenser la valeur faciale de l’actif sans risque écologique. De nouveaux dépôts bancaires (∆,𝑴– .) apparaissent à l’actif du bilan des entreprises privées, et au passif du bilan du secteur bancaire. En contrepartie, le Trésor transmet un montant correspondant de monnaie de réserve (prélevé depuis son compte à la Banque Centrale) à l’actif du bilan du secteur bancaire (tableau 3).

Tableau 3 – Emission d’un actif sans risque écologique, étape 3

| Entreprises | Banques | Trésor | Banque Centrale | |||

| Compte Courant | Compte de Capital | Compte Courant | Compte de Capital | |||

| Dépôts | −∆,𝑴–𝑨𝑪𝑻𝑰𝑭. | +∆,𝑴–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

| ASRe | −∆,𝑨𝑺𝑹𝒆–𝑨𝑪𝑻𝑰𝑭. | +∆,𝑨𝑺𝑹𝒆–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

| Prêts | +∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | +∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | ||||

| Réserves | +∆,𝑯–𝑨𝑪𝑻𝑰𝑭. | −∆,𝑯–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

La banque rembourse alors son emprunt de monnaie de réserve, qui reflue alors vers la Banque Centrale. Les positions finales des bilans sont représentées dans le tableau 4 :

Tableau 4 – Emission d’un actif sans risque écologique, étape 4

| Entreprises | Banques | Trésor | Banque Centrale | |||

| Compte Courant | Compte de Capital | Compte Courant | Compte de Capital | |||

| Dépôts | −∆,𝑴–𝑨𝑪𝑻𝑰𝑭. | +∆,𝑴–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

| ASRe | −∆,𝑨𝑺𝑹𝒆–𝑨𝑪𝑻𝑰𝑭. | +∆,𝑨𝑺𝑹𝒆–𝑷𝑨𝑺𝑺𝑰𝑭. | ||||

| Prêts | ||||||

| Réserves | ||||||

Note : un signe (+) indique l’origine de fonds financiers, un signe (-) indique l’utilisation de fonds financiers.

Comme le montre le tableau 4, l’émission d’un actif sans risque écologique représente une création nette de richesse financière. En effet le secteur privé détient de nouveaux dépôts bancaires, tandis que les banques détiennent un nouvel actif sans risque, rapporteur d’intérêt. On pourrait donc tout aussi bien utiliser le terme d’« excédent financier privé » pour décrire un « déficit public ». En contrepartie de cette création de richesse financière, de nouvelles ressources (travail, technologie…) sont rendues disponibles pour les Objectifs du Développement Durable.

Au cours de cette transaction, l’État n’a rien emprunté : il a émis, par la dépense, une devise, détenue par le secteur privé comme un actif. Puis, il a proposé au secteur privé d’échanger ce nouvel actif contre une autre reconnaissance de dette : l’actif sans risque écologique (ASRe) Le secteur privé échange alors un actif monétaire (un dépôt bancaire) contre un autre actif monétaire (l‘ASRe). L’émission de ce titre peut ainsi être comparée au transfert des fonds d’un compte à vue – qui peut être débité sur demande – vers un compte d’épargne – qui ne peut être débité qu’à partir d’une certaine date, mais qui rapporte un intérêt. En transférant des dépôts de son compte à vue vers son compte d’épargne, le client ne prête pas de monnaie supplémentaire à sa banque. La relation débiteur-créancier ne change pas ; ce qui change, c’est le taux d’intérêt associé au passif détenu par le client (il est plus élevé sur un compte épargne que sur un compte à vue).

Ce mécanisme est de toute évidence la façon la plus directe et la plus sûre de mettre à disposition la monnaie nécessaire au financement de la reconstruction écologique. Vu sous cet angle, et contrairement à ce que laisse penser la théorie néoclassique des « fonds prêtables » (Lagoarde-Segot, 2020) le véritable problème de financement de l’Agenda 2030, ne concerne pas la quantité de monnaie pouvant être mise à disposition de la reconstruction écologique, mais concerne plutôt la sélection et le suivi des investissements effectués.

5. Un modèle macroéconomique

Nous avons simulé dans une publication récente (Lagoarde-Segot & Revelli, 2020) l’impact macroéconomique d’une émission d’actif sans risque écologique dans le cadre d’un modèle « stock-flux cohérent » représentatif d’une économie simplifiée comprenant cinq secteurs institutionnels : les ménages, les entreprises, le secteur bancaire, l’État (le Trésor Public) et la Banque Centrale[8]. Le modèle inclut à la fois la monnaie dite « interne » (la monnaie de crédit émise via les prêts bancaires et détruite via les remboursements de prêts) et la monnaie dite « externe » (émise par la dépense publique et détruite par l’impôt). Ce modèle ne vise à pas prévoir le comportement réel de l’économie, mais à comprendre analytiquement l’impact macroéconomique de l’émission de tels actifs. Nous présentons les principales implications du modèle dans cette section suite à une augmentation de 30% des dépenses publiques fléchées sur les ODD par l’émission d’ASRe.

La figure 3 détaille la réaction des principales variables macroéconomiques suite à l’introduction de ce choc. Comme le montre le diagramme nord-ouest, cette stratégie accroit significativement l’ensemble des revenus perçus dans l’économie : tous les secteurs (et en premier chef les salariés) bénéficient en effet de la dynamique impulsée.

Le diagramme nord-est décompose la nature des dépenses additionnelles (qui sont la contrepartie comptable des revenus additionnels). Il apparait que l’essentiel du gain macroéconomique est impulsé par la consommation des ménages, contribuant ainsi directement aux ODD 8, 10 et 12 (réduction des inégalités, croissance inclusive et consommation durable, respectivement).

Figure 3 – Simulations (Lagoarde-Segot & Revelli, 2020)

Note : L’axe des abscisses représente la période, l’axe des ordonnées la valeur numérique des variables.

Le diagramme sud-ouest se focalise sur la réponse de l’investissement des entreprises privées. L’accroissement initial de la production en réponse à l’émission d’ASRe induit les firmes à accroitre leur investissement en capital fixe ainsi que leurs provisions pour amortissement (pour remplacer un stock plus important de capital). Puis, à mesure que l’effet du choc impulsé s’estompe, l’investissement net des entreprises décroit et converge vers zéro (l’investissement brut est alors égal aux provisions pour amortissement).

Enfin le diagramme sud-est indique que le choc initial produit une augmentation de la richesse financière des ménages. Ce gain, en lien avec les ODD 8 et 12 (avec des effets positifs indirects sur d’autres ODD tels que les ODD3, ODD2), se résorbe lorsque l’économie converge vers un état stationnaire.

Notons toutefois que l’objectif de cette stratégie ne consiste pas à produire une expansion, mais à induire une mutation qualitative des activités économiques. Dans le modèle, cette mutation est mesurée par le suivi du rendement social des investissements (RSOI) du surcroit d’activité généré, et par l’analyse de la structure des portefeuilles d’actifs détenus par le système financier. Les résultats obtenus par les simulations sont présentés dans la figure 4.

Figure 4 Simulations (Lagoarde-Segot & Revelli, 2020)

Note : les simulations proviennent de Lagoarde-Segot & Revelli (2020). L’axe des abscisses représente la période, l’axe des ordonnées la valeur numérique des variables.

Le diagramme Nord-Ouest indique que l’augmentation de la richesse financière des ménages induite par l’émission d’ASRe est inférieure au retour social des investissements (RSOI) macroéconomique qu’elle génère[9]. L’augmentation de la richesse financière des ménages est donc « encastrée » dans une logique extra-financière.

Le diagramme Nord-Est décompose ce RSOI additionnel observé au niveau macroéconomique en parts attribuables à l’investissement, à la consommation et à la dépense publique. Il apparait ainsi que la hausse du PIB observé (par rapport au scénario de référence) est systématiquement inférieure à celle du RSOI. En ce sens, l’émission d’actifs sans risque écologique peut permettre le ré-encastrement de l’économie dans des critères écologiques et sociaux. L’émission d’ASRe créée donc un « surplus de valeur écologique et sociale » par rapport au PIB.

Notons également que la hausse observée du RSOI est principalement due à la réaction dynamique du secteur privé, plutôt qu’à la hausse des dépenses publiques. Les émissions d’ASRe permettent donc d’enclencher les transformations requises par les ODD au sein du tissu productif d’entreprises et des territoires.

Le diagramme Sud-Ouest retrace l’évolution du taux de croissance de la part dévolue aux actifs sans risque écologiques dans les portefeuilles respectifs des banques, des ménages et de la Banque Centrale. Les banques, tout comme les ménages, augmentent rapidement la part de ces actifs dans leur portefeuille ; l’effet étant plus prononcé pour les ménages qui bénéficient en effet d’une augmentation marquée de leur richesse financière. La Banque Centrale réagit à cette hausse de la demande d’actifs sans risque écologiques en mettant des actifs supplémentaires sur le marché. Dans la réalité cette dynamique pourrait avoir pour effet d’entrainer une baisse des taux versés sur ces actifs, et de générer ainsi un gain en capital supplémentaire pour les banques et les ménages qui les détiennent[10].

Enfin, le diagramme Sud-Est indique qu’en l’absence de nouveau choc de dépense, les émissions d’actifs sans risque écologique se stabilisent rapidement : en effet la dynamique macroéconomique expansionniste impulsée (et décrite dans la figure 4 a pour effet de réduire le déficit public malgré le maintien des dépenses publiques au niveau du choc impulsé. L’émission de ASRE – qui sur un plan légal, pourrait être découplée des calculs des critères budgétaires européens (Lagoarde-Segot, 2020 ; Grandjean, 2018) – n’engendre donc pas d’augmentation incontrôlée de la masse monétaire. La croissance de la richesse financière des ménages, néanmoins, décroit lentement à mesure que les ménages dépensent leur revenu disponible, pour finalement se stabiliser à moyen terme. Ces simulations convergent donc pour souligner l’intérêt d’une stratégie d’émissions d’ASRe pour permettre d’atteindre les objectifs fixés dans le cadre de l’Agenda 2030. [11].

Conclusion

Combler rapidement le « green finance gap » dans la zone euro est un enjeu vital. Néanmoins, atteindre les objectifs fixés par l’Agenda 2030 implique aussi de s’assurer que ces investissements auront l’impact requis en termes bio-géophysiques et sociaux. Cette considération rend inopérant la plupart des instruments financiers actuels (comme les obligations vertes), qui coordonnent les activités économiques sur la base de signaux exclusivement monétaires. Une modification radicale des indicateurs de sélection et de suivi de ces investissements apparait nécessaire. Dans ce policy brief nous avons donc recommandé l’introduction d’un nouvel instrument financier, pour la reconstruction écologique et sociale: l’actif sans risque écologique. Nous avons détaillé les caractéristiques de cet actif, présenté le processus d’émission envisagé, et analysé l’impact macroéconomique attendu de cette stratégie à partir de simulations effectuées dans le cadre d’un modèle « stock-flux cohérent » simplifié.

Références

Enhts, D. (2017). Modern Monetary Theory and European Macroeconomics. Routledge, UK.

Lagoarde-Segot, T., Revelli, C. (2020). Quels instruments financiers pour l’Agenda 2020 ? L’apport de la théorie financière écologique. Entreprises et Société 8, 2020, pp.103-140.

Ruiz-Lozano, M.; Tirado-Valencia, P.; Sianes, A.; Ariza-Montes, A.; Fernández-Rodríguez, V.; López-Martín, M.C. SROI Methodology for Public Administration Decisions about Financing with Social Criteria. A Case Study. Sustainability 2020, 12, 1070. https://doi.org/10.3390/su12031070

[1] Professeur d’Economie et Finance Internationale. Email: thomas.lagoardesegot@kedgebs.com

[2] Professeur de Finance Durable et titulaire de la chaire CANDRIAM Finance Reconsidered : Adressing Sustainable Economic Development à KEDGE BS. Email : christophe.revelli@kedgebs.com.

[3] Sont également exclus du calcul les investissement publics requis pour faire face aux coûts sociaux de la transition, et les coûts de l’inaction (Commission Européenne, 2019).

[4] Le marché obligataire mondial représente en 2019 environ 115 000 milliards de dollars US. Cette somme englobe les émissions de souverains, d’entreprises privées et publiques et dépasse largement le marché mondial des actions (environ 97 000 milliards de volumes échangés et 74 000 milliards de capitalisation boursière en 2018).

[5] Comme le soulignent Ekeland et Lefournier (2020), « la raison d’être d’une émission obligataire verte est l’utilisation des fonds levés pour financer des projets verts. Ces projets doivent être correctement décrits dans le prospectus accompagnant le titre. Tous les projets verts mentionnés doivent avoir un bénéfice environnemental clair, qui sera estimé et, dans la mesure du possible, mesuré par l’émetteur »

[6] Dans une étude récente (2019), Novethic identifie 7 différents labels officiels en Europe, portés par des associations de place, des gouvernements, ou des institutions indépendantes : label ISR (France), label Greenfin (France), FNG-Siegel (Allemagne, Autriche, Suisse), LuxFlag (Luxembourg), Towards Sustainability (Belgique), Umweltzeichen (Autriche), Nordic Swan Ecolabel (Pays nordiques).

[7] Il ne s’agit donc pas dans ce cas de la fameuse « planche à billet », qui correspondant à une dépense nette sans émission de titre.

[8] Pour le détail du modèle, voir Lagoarde-Segot & Revelli (2020).

[9] Pour une description de l’utilisation de cette méthode, voir Ruiz-Lozano, M. et. al (2020).

[10] Cet effet, cependant, n’est pas modélisé ici.

[11] L’émission de tels actifs pourrait bien évidemment être adossée, comme l’ont proposé plusieurs économistes européens en mars 2021, à une annulation de la « dette » publique COVID détenue par la Banque Centrale Européenne.

Vous avez apprécié cette publication ?