La proposition de réforme globale de la fiscalité de l’Institut Rousseau se fonde sur la note technique décrivant et détaillant le fonctionnement de l’impôt ABC. Cette note a été élaborée par Joseph Enguehard, Gaël Giraud, Éric Levieil et Mathilde Salin. Elle est téléchargeable directement en PDF en cliquant sur le lien suivant : Un outil pour la délibération fiscale : l’impôt abc

La présente note complète la note technique de présentation de l’impôt abc qui paraît simultanément. Elle vise à offrir une interprétation politique de ce qu’il pourrait être souhaitable de mettre en œuvre grâce à l’impôt abc.

Pour cela, après avoir montré que toute réforme fiscale doit corriger un système de taxation devenu profondément injuste, nous définissons nos paramètres “idéaux” de l’impôt ABC et détaillons nos propositions pour le rendre à la fois plus juste et plus lisible pour les citoyens. Nous replaçons enfin l’ensemble dans une perspective historique afin de montrer en quoi la question de la réforme de l’impôt s’inscrit dans la longue histoire de la souveraineté populaire.

En complément de cette note nous proposons un simulateur afin que chaque citoyen puisse proposer la réforme fiscale correspondant le plus, selon lui, à l’intérêt général.

Plan.

I. L’impôt abc, une réforme pour transformer un système fiscal devenu injuste

1. L’impôt sur le revenu, une taxation devenue injuste

2. L’impôt abc, un moyen de renouer avec la progressivité

II. Un impôt plus simple et plus lisible pour tous les citoyens

1. Supprimer les abattements, le PFU et la décote

2. D’autres pistes à explorer pour rendre l’impôt plus juste

3. La question des niches fiscales

4. Lutter contre la fraude et l’optimisation des ultra-riches

III. L’impôt abc, un moyen pour le peuple de se réemparer de la question fiscale

1. À l’origine de l’impôt en France, la question du consentement des populations

2. Le moment révolutionnaire et la marche vers plus de justice fiscale

3. Les nouvelles révoltes fiscales et la soif d’une plus juste imposition à l’origine de la nécessité d’une réforme fiscale radicale

Glossaire

I. L’impôt abc, une réforme pour transformer un système fiscal devenu injuste

1. L’impôt sur le revenu, une taxation devenue injuste

En France, l’impôt sur le revenu est historiquement associé à l’idée de progressivité et de justice fiscale. C’est ainsi que Jean Jaurès affirme en 1904 que « l’impôt qui a le plus de chances de porter en effet sur les classes de contribuables aisés auxquelles on l’applique, c’est l’impôt personnel et progressif sur le revenu »[1]. Il reste aujourd’hui l’impôt qui porte la charge symbolique la plus forte auprès des Français.

Pourtant, la progressivité, qui doit normalement assurer la justice fiscale de cet impôt et sa fonction redistributrice, n’est aujourd’hui plus guère qu’une vue de l’esprit. Très concrètement, du fait du prélèvement forfaitaire unique (PFU), le taux d’imposition moyen des revenus des plus riches baisse. Par exemple, si le PFU n’avait pas été mis en place, un individu gagnant un million d’euros par an aurait en moyenne acquitté 310 000 euros d’impôt sur le revenu en 2021 (contribution exceptionnelle sur les hauts revenus (CEHR)[2] comprise), mais le PFU a réduit ce montant d’environ un tiers, à 202 000 euros[3]. Considérons maintenant un individu n’ayant que des revenus du capital mobilier : aussi riche qu’il soit, son taux effectif d’imposition au titre de l’impôt sur le revenu et de la CEHR a été plafonné à 16,8 % (12,8 % de PFU plus 4 % de CEHR), soit le taux acquitté par un individu gagnant 4 900 euros par mois si ce dernier n’a que les revenus de son travail. En pourcentage, un milliardaire rentier est donc moins imposé qu’un salarié à 5 000 euros par mois[4]. Le principe même de la progressivité de l’impôt est donc désormais caduc. Ce type de fiscalité illégitime ne fait qu’abîmer encore davantage le consentement de tous face à l’impôt. Outre ce cas particulier, ce constat se confirme lorsque l’on s’intéresse au taux effectif d’imposition d’une personne dont les revenus se décomposent entre revenus du travail, du capital mobilier, etc., selon les proportions moyennes des personnes ayant le même niveau de revenu. Celui-ci ne dépasse pas les 21 %, même si cette personne gagne plusieurs millions d’euros par an et qu’elle est célibataire, qu’elle n’a pas d’enfant et ne bénéficie d’aucune niche fiscale !

En outre, de par la complexité de son mode de calcul, l’impôt est illisible et peut difficilement faire l’objet d’une véritable appropriation démocratique du débat fiscal. Les barèmes par tranches de taux marginal en sont l’illustration parfaite puisque la notion même de taux marginal est souvent confondue avec celle de taux effectif réellement payé. Ainsi, les français peuvent parfois croire que les riches sont imposés sur leurs revenus à 45 %, (le taux marginal de leur impôt en réalité) alors même qu’ils ne le sont au maximum qu’à 21 %. Et ce taux peut même encore être réduit si l’on prend en compte les différentes niches fiscales dont ils pourraient bénéficier…

L’impôt abc constitue à ce titre un formidable outil qui nous permet d’imaginer une réforme fiscale de grande ampleur de l’imposition sur les revenus, laquelle poursuivrait le double objectif de rendre l’impôt plus lisible pour l’ensemble des citoyens, ainsi que d’alléger l’imposition des classes moyennes en le finançant par une imposition renforcée des plus aisés, à savoir des 4 % de la population qui touchent les plus hauts revenus. La réforme que nous proposons vise ainsi à alléger l’imposition de tous ceux qui sont rémunérés moins de 6 000 euros par mois, d’accentuer légèrement l’imposition de ceux dont les revenus sont compris entre 6 et 10 000 euros et de les imposer plus fortement au-delà de 10 000 euros.

2. L’impôt abc, un moyen de renouer avec la progressivité

L’impôt abc est donné par une formule très simple[5], dans laquelle trois paramètres déterminent le taux effectif d’imposition associé à une assiette fiscale donnée (le « revenu imposable »). Dans le simulateur[6], on prend comme exemple de cette assiette fiscale le revenu d’une personne (soit un impôt abc sur le revenu). Les trois paramètres sont appelés a, b et c :

- aest le taux effectif d’imposition maximal, c’est à dire la part du revenu imposable payée en impôt par un individu dont les revenus seraient infinis ;

- best le revenu imposable mensuel minimum, qui correspond au revenu imposable mensuel à partir duquel on commence à payer des impôts et en dessous duquel l’impôt est nul ;

- c est un paramètre qui détermine la progressivité du taux d’imposition. Plus c est grand, plus l’augmentation du taux d’imposition est lente et progressive, ce qui tend à faire baisser globalement les recettes fiscales mais aussi à faire peser une part plus importante du poids global de l’impôt sur les plus hauts revenus.

Par construction, le taux effectif abc ne peut pas diminuer avec le revenu ce qui le rend irrémédiablement progressif : l’impôt ne peut pas accroître les inégalités de revenus.

À partir de là, deux réformes différentes de l’impôt sur le revenu sont possibles. D’abord, une simple réforme du barème qui consiste à remplacer le barème de taux marginal par tranche utilisé actuellement par un unique taux effectif, le taux abc. La méthode actuelle de calcul du revenu imposable (“l’assiette” de l’impôt) n’est pas modifiée, et le taux abc vient s’appliquer directement à ce revenu imposable.

Mais on peut aussi imaginer une réforme plus globale de l’imposition sur le revenu qui modifie plus largement le mode de calcul et l’assiette de l’impôt. Elle modifie la méthode de calcul du revenu imposable (suppression des abattements et du prélèvement forfaitaire unique) et supprime les dispositifs comme la décote ou la contribution exceptionnelle sur les hauts revenus (CEHR) pour faire en sorte que le barème (transformé en formule abc) s’applique à un revenu imposable égal au revenu déclaré et reflète mieux la part du revenu total qui est réellement payée en impôt sur le revenu. En outre, ce barème peut s’appliquer à tous les revenus, du travail comme du capital. Ainsi, le revenu imposable devient de fait très proche du revenu réellement perçu, quelle que soit son origine.

Dès lors, l’Institut Rousseau s’appuie sur ce système pour proposer une réforme visant à répondre aux enjeux fiscaux du moment. D’une part, elle simplifie le système fiscal pour rendre intelligible l’impôt sur le revenu. D’autre part, elle aligne fiscalité du travail et du capital. Accompagnée d’un renforcement de la progressivité de l’impôt, elle allège ainsi globalement l’imposition sur les classes moyennes qui tirent leurs revenus essentiellement de leur travail et renforce l’imposition sur les personnes disposant d’un revenu plus élevé, notamment celles tirant l’essentiel de leurs revenus de leur patrimoine mobilier ou immobilier. Le tout en préservant une recette constante pour les finances publiques[7].

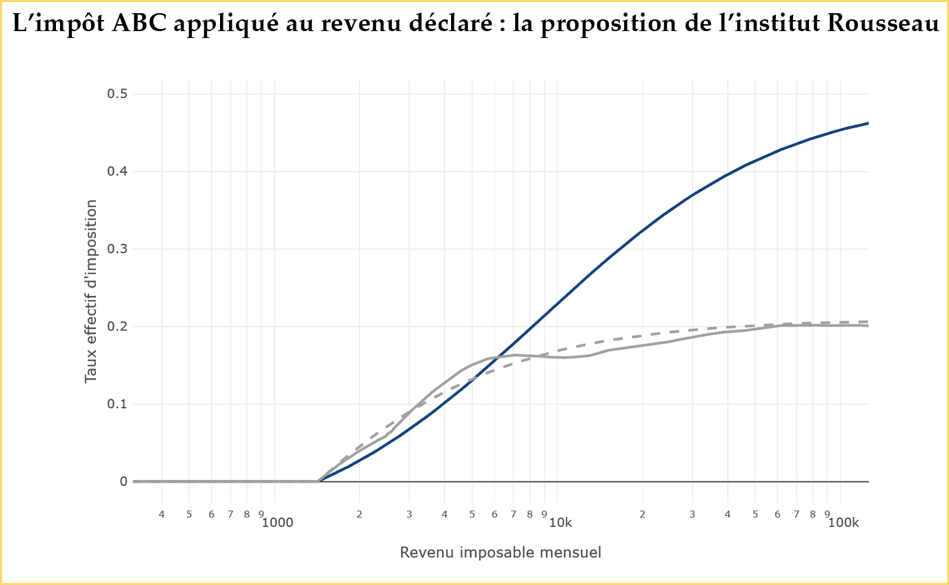

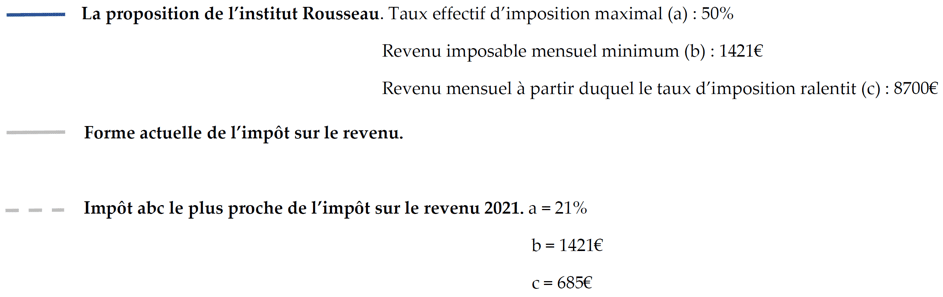

Le choix opéré serait donc un taux effectif d’imposition maximal de 50 % (qui permettrait, en cumul avec les autres impôts, de ne pas dépasser un taux d’imposition marginal de 66 %), conformément à la jurisprudence du Conseil Constitutionnel, pour un individu dont les revenus seraient infinis (paramètre a). On notera au passage que le niveau légitime d’égalité devant les charges publiques ainsi qu’un supposé taux confiscatoire n’a pas à être déterminé par le Conseil Constitutionnel et que la décision du Conseil relative à l’imposition des 75 %[8] a été largement critiquée. Tout comme aujourd’hui, le revenu imposable mensuel minimum serait d’environ 1 400 euros (paramètre b, qui prend en compte la suppression de l’abattement de 10 %). Enfin, le paramètre c serait fixé à c = 8 700 afin que l’impôt pèse davantage sur les classes supérieures que sur les classes moyennes. Concrètement, l’impôt sur le revenu serait allégé pour les individus dont les revenus mensuels sont inférieurs à 6 000 euros, légèrement augmenté entre 6 000 euros et 10 000 euros, puis augmenté fortement au-delà de 10 000 euros. On notera à ce titre que seuls 4 % des contribuables les plus aisés ont un revenu qui excède 6 000 euros de revenu brut par mois (soit environ 2 millions sur 51 millions de contribuables). Et seuls 1 % des contribuables ont un revenu qui dépasse 8 400 euros par mois[9].

La courbe prendrait ainsi la forme décrite dans le graphique suivant (courbe bleue) à comparer avec la courbe gris foncé qui reflète la situation actuelle.

Source : simulateur abc de l’Institut Rousseau

Ce système nous apparaît cohérent et raisonnable : il maintient l’intégralité de la recette de l’impôt sur le revenu[10] et permet de rétablir une justice fiscale qui a été profondément ébranlée par les réformes récentes sur la fiscalité.

On notera ainsi que si les abattements sont supprimés, comme le fameux abattement de 10 % sur l’impôt sur le revenu, l’imposition globale n’en est pas plus lourde, bien au contraire. Ce système permet d’alléger la pression fiscale sur les classes moyennes et sur les bas revenus. Il s’agit ainsi de rétablir une société dans laquelle le travail paie réellement et où l’obligation de contribuer aux dépenses publiques ne repose pas principalement sur ceux qui n’ont pas les moyens de s’exiler fiscalement ou de tirer l’essentiel de leurs revenus du patrimoine financier qu’ils ont acquis ou hérité.

Pour présenter une réforme complète du système de l’impôt sur le revenu, il incombe toutefois de prendre en compte d’autres paramètres, ce qu’il s’agit maintenant de clarifier.

II.Un impôt plus simple et plus lisible pour tous les citoyens

L’accumulation des réformes, depuis la création de l’impôt sur le revenu en 1914, a incroyablement complexifié celui-ci. Les abattements, décotes, quotients familiaux ainsi que les très nombreuses niches fiscales l’ont progressivement rendu illisible aux yeux des contribuables, pourtant les premiers concernés.

Or, la bonne compréhension de l’impôt payé est essentielle à son acceptation par le citoyen car cette contribution est un élément fondamental de sa participation à la vie de la cité. Nous devons donc étudier tous les moyens de simplifier au maximum l’impôt sur le revenu. Nous verrons de plus que cette simplification renforce encore la juste distribution de l’impôt.

1.Supprimer les abattements, le PFU et la décote

L’abattement le plus connu est celui de 10 % sur les revenus du travail qui est automatiquement appliqué à moins que l’on opte pour les frais réels. L’abattement sur les revenus du travail est censé couvrir les frais professionnels, mais on observe que dans les pays où seule la déduction des frais réels est possible, ceux-ci atteignent un niveau bien plus faible que les 10 % actuels (2 ou 3 % tout au plus). Cet abattement apparaît donc d’autant plus injuste pour les catégories socio-professionnelles qui, tout en ne dépassant pas les 10% de revenus en frais réels, en ont cependant (pensons par exemple aux enseignants, généralement obligés d’acheter une partie de leur matériel, notamment informatique) et qui bénéficient du même type d’abattement que celles qui n’ont aucun frais.

Cependant, d’autres abattements peuvent parfois au contraire avoir pour rôle de renforcer la justice fiscale de l’impôt, tels que celui accordé aux personnes invalides de condition modeste. S’il est préférable de supprimer tous les abattements pour rendre l’impôt plus lisible pour les citoyens, nous devons donc imaginer des mesures compensatoires afin que les personnes bénéficiant actuellement d’abattements justifiés ne soient pas perdantes – ce qui pourra se faire par exemple via la création de crédits d’impôts ciblés.

En outre, il paraît logique, dans le cadre de notre réforme, de fusionner la contribution exceptionnelle sur les hauts revenus (CEHR) avec l’impôt sur le revenu. Les taux d’imposition obtenus dans notre simulateur peuvent donc être considérés comme les taux effectifs totaux.

La suppression de la décote répond également à un besoin de lisibilité – et de progressivité – de l’impôt sur le revenu comme expliqué dans la note technique. En outre, les ménages qui en bénéficient actuellement ne seront pas perdants, grâce au nouveau barème que nous proposons.

Enfin, la suppression du PFU apparaît comme une nécessité. En permettant de sortir les revenus du capital du barème progressif de l’impôt sur le revenu et de les imposer à un taux unique de seulement 12,8 %, il complexifie le système et véhicule l’idée – malheureusement juste – selon laquelle nous ne serions pas tous égaux face à l’impôt. Surtout, sa mise en place a profité principalement aux très riches[11] et a ainsi considérablement fait augmenter les inégalités. D’après un rapport du Sénat[12], les 100 contribuables les plus riches économisent ainsi 500 000 euros par an chacun grâce au prélèvement forfaitaire unique. Le PFU doit donc disparaître. Dans le même temps et pour les mêmes raisons, il faudra supprimer l’abattement de 40 % sur les revenus mobilier.

2.D’autres pistes à explorer pour rendre l’impôt plus juste

D’autres pistes non évoquées dans la note technique et non intégrées dans notre simulateur seront à explorer pour imaginer une réforme plus globale de l’imposition des revenus en France.

Nous pouvons tout d’abord envisager de revoir la façon dont l’impôt est déclaré en France. Une récente étude de l’INSEE[13] a montré que le fait de calculer l’impôt au niveau d’un foyer, en appliquant un quotient conjugal et familial qui fait diminuer le montant de l’impôt dû, représente un coût de 27,7 milliards d’euros par an, soit 42 % du montant total d’impôt réel en 2017. Or, ces 27,7 milliards d’euros (dont 11 milliards sont dus au quotient conjugal et un peu moins de 17 milliards au quotient familial) sont redistribués de façon inéquitable, puisque plus un foyer est aisé plus il bénéficiera de ce type de mesures. Cette étude montre en effet que le montant moyen des gains augmente avec le niveau de vie : il est de 812 euros en moyenne pour les 145 000 ménages appartenant aux 10 % les plus modestes et de 4 549 euros en moyenne, soit 5,6 fois plus, pour les 1,9 million de ménages appartenant aux 10 % les plus aisés. Réformer ce système permettrait de rendre l’impôt bien plus progressif, à recettes constantes.

Il s’agit tout d’abord de supprimer le quotient conjugal. En effet, selon cette même étude, l’imposition conjointe produit un gain augmentant avec le revenu des couples. Les 15% de personnes les plus aisées sont celles qui en bénéficient le plus : elles reçoivent 48 % des gains totaux alors que les 50 % les plus modestes en reçoivent moins de 25 %. Et les 5 % les plus riches économisent près de 6 milliards d’euros d’impôts « grâce » à ce système. En outre, ces gains peuvent exploser puisqu’ils ne sont pas plafonnés : les 0,01% des foyers les plus riches économisent ainsi en moyenne 37 500 euros d’impôts du fait de l’imposition conjointe.

Ainsi, en individualisant l’impôt, on pourrait renforcer sa progressivité puisque les gains réalisés pourraient être utilisés afin de faire baisser l’impôt de tous de manière équitable, par exemple via une hausse du paramètre cdans le système abc. En outre, il s’agit d’une mesure d’égalité entre les femmes et les hommes. En effet, les femmes gagnent moins que leur conjoint dans trois couples sur quatre[14]. Or, du fait de l’imposition conjointe, la personne qui gagne le moins dans le couple voit en moyenne son taux marginal d’imposition augmenter de 5,9 points d’après l’étude de l’INSEE précitée. Cela peut également agir comme un frein au travail pour le membre du couple gagnant le moins, puisque tous les revenus supplémentaires qu’il pourrait engendrer seraient ainsi taxés à un taux marginal plus élevé. Clément Carbonnier a d’ailleurs montré que plus le taux de taxation du salaire éventuel augmente, plus la probabilité du conjoint de participer au marché du travail est faible[15]. Cette injustice sera effacée grâce à notre réforme, puisque chacun, déclarant son revenu individuellement, paiera donc sa juste part d’impôt. Il est d’ailleurs à noter que si en 1970 la plupart des pays européens pratiquaient une imposition conjointe, la tendance s’est depuis complètement inversée[16] : notre réforme rapprocherait ainsi notre système d’imposition de celui de nos voisins européens.

En outre, nous pouvons également imaginer remplacer le quotient familial par un crédit d’impôt pour les personnes à charge, notamment les enfants, d’un montant fixe qui ne dépendrait pas du revenu déclaré. C’est d’ailleurs déjà le cas dans plusieurs pays européens (Royaume-Uni, Italie, Autriche, Belgique, Grèce) qui procurent un avantage fiscal égal par enfant, quel que soit le revenu des parents[17]. En effet, le quotient familial actuel est injuste et nuit à la progressivité de l’impôt. Les foyers fiscaux avec des enfants à charge mais non assujettis à l’impôt sur le revenu ne bénéficient par définition d’aucune réduction de cet impôt et donc d’aucun coup de pouce financier supplémentaire pour les aider à élever leurs enfants. En transformant le système actuel en crédit d’impôt, cette injustice serait réparée puisque tout le monde en bénéficierait, même les ménages non assujettis à l’impôt sur le revenu.

Par ailleurs, l’injustice existe également entre ménages assujettis à l’impôt sur le revenu puisque le gain par enfant augmente avec le niveau de revenu. Ainsi, les 10 % de ménages les plus riches perçoivent 42 % de l’avantage lié au quotient familial[18]. En effet, bien que plafonnée, la réduction totale d’impôt due au quotient familial pourra tout de même atteindre 6 268 euros pour une famille avec 3 enfants ! Il faut rétablir la justice en permettant de donner un crédit d’impôt à chaque parent élevant un enfant[19] : les plus pauvres seraient fortement gagnants et seuls les plus riches verraient l’avantage fiscal dû à leur situation familiale légèrement diminuer[20]. À recettes fiscales constantes, nous pourrions donner un crédit d’impôt d’un peu plus de 1 000 euros par enfant à charge[21]. Nous pourrions imaginer avoir une majoration à partir du troisième enfant, avec par exemple un crédit d’impôt passant à 1 500 euros par enfant, afin de conserver l’incitation actuelle et donc notre politique familiale. Cela aurait un coût d’environ un milliard d’euros.

Enfin, il faudrait envisager dans le même temps une réforme de la contribution sociale généralisée (CSG). Créée en 1991, la CSG n’a depuis cessé de prendre de l’importance dans notre système fiscal. Il s’agit d’une contribution proportionnelle (donc non progressive) dont le taux est passé de 1,1 % à sa création à 9,2 % aujourd’hui sur les revenus d’activité (et 8,3 % maximum pour les retraités). Ainsi, dès 1998, les recettes de la CSG ont dépassé celles de l’impôt sur le revenu… Et elles étaient en 2019 de 115,5 milliards d’euros, contre seulement 72,5 milliards d’euros de recettes “nettes”[22] pour l’impôt sur le revenu. Or, c’est l’impôt le plus injuste puisqu’il frappe au même taux tous les salaires, quel que soit leur niveau.[23] Et les Français ne s’y trompent pas : dans une enquête réalisée par le sociologue Alexis Spire, ce dernier démontre que ce prélèvement est qualifié d’injuste par 48 % des enquêtés, ce qui représente le score le plus élevé de cette enquête portant sur l’ensemble des prélèvements obligatoires[24].

De même, la contribution pour le remboursement de la dette sociale (CRDS) est un impôt proportionnel qui frappe tous les revenus au taux unique de 0,5%. Censée s’arrêter en 2024, cette contribution, qui rapporte 8,6 milliards d’euros par an, a finalement été prolongée de neuf années supplémentaires et continuera donc à s’appliquer a minima jusqu’en 2033. Le coût de ce prolongement n’est pas négligeable, puisqu’il pourra représenter près de 1 000 euros en cumulé pour un salarié au SMIC.

Afin de rendre notre système fiscal véritablement progressif, il faudra donc réformer ce type de contributions proportionnelles. Nous pourrions ainsi imaginer les rendre progressives, au même titre que l’impôt sur le revenu, en leur appliquant le système abc[25].

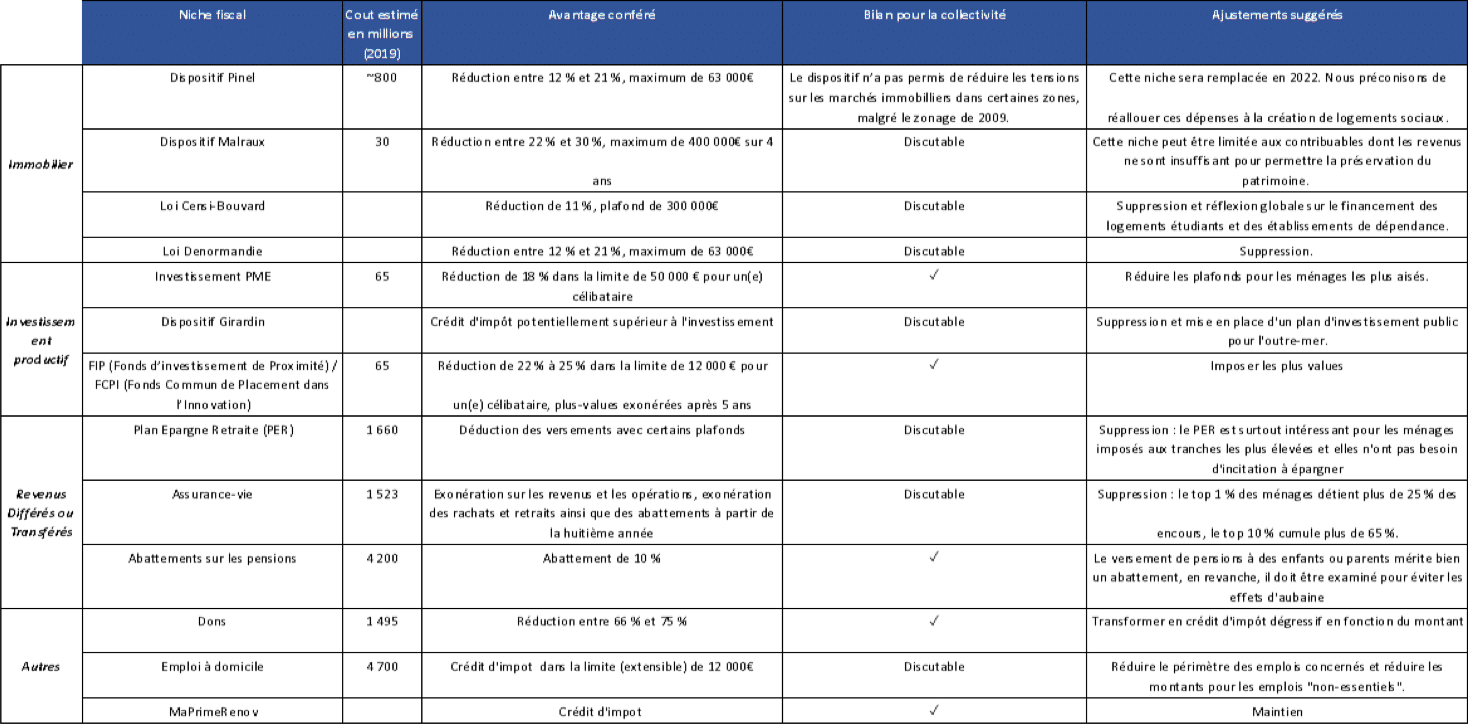

3.La question des niches fiscales

Il faut également s’attaquer de front aux niches fiscales. Il en existe près de 500 et elles représentent un coût de 100 milliards d’euros chaque année, tous types d’impôts confondus. Pourtant, pour la plupart, leur efficacité n’a pas été démontrée et certaines ne sont même pas chiffrées, comme l’a dénoncé en 2019 Joël Giraud, qui était alors rapporteur général du budget à l’Assemblée nationale[26]. Il convient donc de lancer un grand plan d’évaluation des niches fiscales et de ne maintenir que celles dont l’efficacité, notamment en termes social et environnemental, serait démontrée et évaluée. Cela permettra d’augmenter les recettes fiscales et de limiter l’optimisation de certains particuliers qui utilisent ces niches afin d’échapper à l’impôt.

La niche fiscale la plus coûteuse pour les finances publiques est celle du crédit d’impôt pour l’emploi à domicile qui aura coûté près de 5 milliards d’euros en 2020. S’il peut se justifier pour les classes moyennes et pour certains services (garde d’enfants, dépendance, santé), il faudrait toutefois baisser le plafond de certaines dépenses éligibles à 1 200 euros (contre 12 000 actuellement, avec de nombreuses possibilités de majoration). À l’heure actuelle, selon la députée Emilie Cariou, plus d’un milliard de crédit d’impôt est reversé à des ménages où les couples gagnent chacun au moins 100 000 euros par an[27].

Un plafond pour certaines dépenses serait plus que suffisant s’il s’agit uniquement d’engager par exemple un professeur particulier quelques heures par semaine. Les personnes déclarant des sommes de plus de 10 000 euros sont celles ayant des employés à plein temps à domicile : elles n’ont donc pas besoin de l’aide de l’État pour les payer[28]. Par ailleurs, certaines dépenses de pur « confort » pourraient tout simplement être exclues (coach sportif, etc.).

La seconde niche fiscale la plus coûteuse est celle de l’abattement de 10 % sur le montant des pensions (y compris les pensions alimentaires) et des retraites dont le coût était de 4,5 milliards d’euros en 2019. Notre proposition, en prenant en compte les retraites comme des revenus du travail, rétablirait l’équité fiscale entre retraités et actifs. Bien entendu, la fiscalité des petites retraites ne serait pas alourdie, tandis que celle de des retraites plus élevées, qui bénéficient de l’abattement, contribueraient davantage à la solidarité nationale. Par ailleurs, un certain nombre de ménages utilisent cette niche pour réduire leur impôt en déclarant verser des pensions à des enfants majeurs. Dans le système actuel, un couple avec un enfant étudiant peut le rattacher au foyer fiscal jusqu’à ses 21 ans et bénéficier d’une demi-part supplémentaire (avec un avantage plafonné à près de 1 600 euros) mais il peut également décider de renoncer à la demi-part pour lui verser une pension (dans une limite de près de 6 000 euros). Ce type « d’opportunité » est évidemment exploité par les ménages les plus aisés puisque dès que la tranche marginale d’imposition est supérieure à 30 %, l’avantage fiscal de la pension devient plus intéressant avec un enfant majeur. Les possibilités d’optimisation se multiplient avec plusieurs enfants (certains rattachés, d’autres avec une pension). Nous proposons donc d’encadrer l’abattement sur les pensions pour éviter les abus et les effets d’aubaine.

Une autre niche fiscale utile mais injuste est la déduction fiscale sur les dons versés aux partis politiques. Ceux-ci sont remboursés en déduction d’impôt à hauteur de 66 %. C’est d’abord injuste puisque les personnes non assujetties à l’impôt sur le revenu ne pourront pas en bénéficier et devront donc financer leur don à 100 %, alors que pour les autres, 66 % de leur don leur sera « remboursé » par les pouvoirs publics et donc par l’ensemble des contribuables. En outre, il faudrait encourager les petits dons, mais cesser d’encourager les plus riches à réaliser des dons importants (le plafond étant fixé à 7 500 euros) en les faisant financer par l’ensemble des contribuables ! Nous pourrions donc imaginer transformer cette réduction fiscale en un crédit d’impôt (donc accessible pour tout le monde, que l’on soit assujetti ou non à l’impôt sur le revenu) qui soit dégressif en fonction de l’importance du don.

Nous synthétisons nos recommandations sur un certain nombre de niches fiscales dans le tableau qui suit. Celui-ci est loin d’être exhaustif : il s’agit de mettre en avant certains exemples, pour lancer un chantier qui sera un travail d’évaluation et de délibération de long terme. À noter que la suppression ou l’aménagement de ces niches permettra de faire des économies substantielles. Dès lors, nous pourrions imaginer modifier nos paramètres abc en conséquence, afin d’alléger encore plus la fiscalité pesant sur les classes moyennes (ou a minima de compenser les effets négatifs éventuels dus à la suppression de ces niches) en maintenant des recettes nettes constantes par rapport à la situation actuelle.

4.Lutter contre la fraude et l’optimisation des ultra-riches

Dès lors que l’on avance des propositions de justice fiscale qui impliquent une imposition plus forte sur les très hauts revenus, la célèbre théorie du « ruissellement », dogme néo-libéral par excellence, revient en boucle pour défendre les baisses d’impôts en faveur des plus fortunés. En imposant moins les riches, on les inciterait à investir, à créer de l’emploi et donc à redistribuer de la richesse via le marché. Malheureusement cette théorie ne résiste pas à l’épreuve des faits puisque les inégalités ont fortement progressé en France comme dans de nombreux pays[29] et qu’un certain nombre d’études récentes ont remis en cause les effets bénéfiques supposés des réductions d’impôts en faveur des plus riches[30]. Un autre spectre est agité régulièrement : les riches vont fuir le pays ! Si les fortunés peuvent effectivement quitter le territoire, rien ne dit qu’ils vendront leurs actifs et céderont leurs investissements en France, dont le marché et l’économie sont intéressants à plus d’un titre. Dans ce contexte, on peut envisager une fiscalité différenciée pour les citoyens actionnaires résidents et non-résidents. Un certain nombre de pays ont des dispositions de ce type, soit par des statuts d’entreprises spécifiques (e.g. le Canada et le statut de Société privée sous contrôle canadien – SPCC), soit par une fiscalité basée sur la nationalité, comme nous allons le détailler. Par ailleurs, il convient également de revoir l’assiette de l’impôt sur la fortune immobilière (IFI) pour y réintégrer les actifs mobiliers, mais aussi les œuvres d’art et autres items qui ont quitté son champ et permettent une certaine optimisation.

De plus, il faudrait lutter efficacement contre la fraude. À commencer par celle des résidents sur le territoire qui déclarent vivre à Monaco, en Suisse ou au Luxembourg et dont les fiscalistes vont allumer la lumière dans leurs appartements pour « maquiller » les factures d’électricité[31]. Pour cela, il faut davantage de coopération internationale ou bien, par exemple, réquisitionner les données des opérateurs mobiles pour contrôler la présence sur le territoire. Nous pourrions également réfléchir à un élargissement des critères de la résidence fiscale « notamment en ajoutant un critère fondé sur la présence effective sur le territoire et sur la contribution de la génération de richesses sur le territoire national aux revenus de la personne qui choisit d’installer sa résidence fiscale à l’étranger » comme le préconisait un rapport parlementaire[32] publié en 2019 et cosigné par le député de la France insoumise Eric Coquerel et le député MoDem de la majorité Jean-Paul Mattéi. Ce rapport préconisait également de définir juridiquement l’exil fiscal et les pays à fiscalité privilégiée en matière d’imposition sur les revenus du travail, du capital et du patrimoine des personnes physiques.

Il faut également davantage contrôler l’exhaustivité et la véracité des déclarations de revenus. Si l’administration affiche des recouvrements records en 2019 avec 12 milliards d’euros, on constate que le nombre de contrôles sur pièces à l’impôt sur le revenu a été divisé par deux entre 2011 et 2019[33] et, plus important, ce montant est dû à des effets temporaires (paiements de redressements et des régularisations actées fin 2018). Bien que les nouvelles technologies, et notamment le data mining, aient permis d’apparents gains de productivité puisqu’ils ont été à l’origine de 22 % des contrôles, ceux-ci ne représentent que 6 % des montants recouverts. Cette nouvelle technologie semble donc toujours peu mature à ce stade alors même que son déploiement s’est accompagné de réductions de postes dans l’administration fiscale. Renforcer les moyens humains et mieux adapter les moyens techniques permettrait sans aucun doute de lutter plus efficacement contre la fraude et l’évasion puisque pour l’heure, la stratégie d’accompagnement et de régularisation de certains contribuables donne l’impression difficilement acceptable d’un impôt « à la carte » pour les plus fortunés. Il est intéressant de noter à ce titre que le rapport parlementaire précité préconisait également de « renforcer les moyens du contrôle fiscal de la direction générale des finances publiques (DGFIP) et de la direction des impôts des non-résidents (DINR) » sans que cela n’ait été malheureusement suivi d’effets.

Ce rapport présentait d’autres mesures innovantes pour désinciter les contribuables à s’expatrier pour des raisons fiscales. Il proposait ainsi la mise en place d’un mécanisme « d’obligation fiscale étendue » pour les expatriés partant dans des pays à fiscalité privilégiée, ces derniers pouvant ainsi voir leurs obligations fiscales prolongées pendant 5 ou 10 ans après leur départ. Un tel système de fiscalité basée sur la nationalité et non sur l’unique présence sur le territoire existe chez nos voisins allemands.

Enfin, notons que les ménages les plus fortunés raisonnent davantage en termes de patrimoine que de revenus. Par conséquent, une imposition jugée « trop » élevée les pousseraient à recourir à davantage d’optimisation et/ou à agir au niveau des entreprises pour différer les revenus par exemple sous formes de bonus différés, stock-options, de BSPCE etc… Il faudra donc que le législateur surveille ces pratiques pour les dissuader, les limiter voire les sanctionner. Nous préconisons également des sanctions pénales plus importantes vis-à-vis des fraudeurs et évadés fiscaux.

III. L’impôt abc, un moyen pour le peuple de se réemparer de la question fiscale

Au-delà des questions, essentielles, de justice fiscale et d’efficacité de la redistribution, la réforme de l’impôt est un sujet éminemment politique. Du Moyen-Âge à nos jours, en passant par la révolution française, l’impôt s’est forgé de concert avec la notion de souveraineté du peuple, à la base de notre démocratie.

1. À l’origine de l’impôt en France, la question du consentement des populations

« Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. »

L’article 14 de la Déclaration des droits de l’Homme et du citoyen fait du consentement à l’impôt un principe fondamental de la démocratie française telle qu’elle se construit peu à peu à partir de la fin du XVIIIe siècle. Il faut dire que cette notion, le consentement fiscal des populations, est centrale dans la construction d’un système fiscal cohérent en France. Les origines remontent à la fin du Moyen-Âge[34], durant la Guerre de Cent Ans. D’abord pour payer la rançon faramineuse de Jean II le Bon, prisonnier des Anglais (1356), puis pour financer la reconquête du royaume (ordonnance de 1439, instituant la Taille).

Or, dès l’origine, la question du prélèvement de l’impôt par le roi est liée à celle du consentement à celui-ci par ses sujets. La mise en place d’un système fiscal permanent s’accompagne en effet de la constitution d’un premier système de représentation du royaume, celui des États-Généraux. L’origine de ceux-ci (sous Philippe le Bel) correspond assez précisément à la période où le trésor royal commence à être régulièrement à sec. Les États-Généraux de 1356 et 1357, qui précèdent et suivent la capture du roi Jean II, sont l’occasion de la mise en place du premier impôt sur le revenu. Les représentants, menés par le prévôt parisien des marchands, Etienne Marcel, prétendent contrôler l’usage que fait la monarchie de l’impôt. Après la Guerre de Cent-Ans, les États-Généraux de 1484, qui pour la première fois réunissent des députés de tout le royaume et de toutes conditions sociales, sont même l’occasion de la mise en avant du principe de la souveraineté populaire lors d’un discours de Philippe Pot, député de la noblesse et gouverneur de Bourgogne[35].

Dès l’origine du système fiscal de l’Ancien Régime, les questions de l’impôt et de son consentement par les sujets sont ainsi étroitement liées avec celle de souveraineté nationale à tel point qu’on a pu parler parfois de « démocratie médiévale »[36].

L’un des enjeux majeurs de la formation de la monarchie absolue est justement la capacité du roi de prélever directement l’impôt sans avoir à justifier aucune dépense. C’est ce que relève l’ambassadeur vénitien à la cour de François 1er, Marino Cavalli : « Il suffit à ce prince de dire : “Je veux telle somme ; j’ordonne ceci ; je consens à cela”. Et tout aussitôt l’exécution suit, aussi promptement que si la décision émanait d’un vœu spontané de la nation entière »[37]. Le prélèvement de l’impôt n’a cependant pas toujours eu cet aspect apaisé comme le montrent les multiples révoltes fiscales qui suivent le tour de vis fiscal des années 1630[38]. La monarchie absolue consistant notamment en la mise sous le boisseau de la question du consentement des populations à l’impôt, celle-ci ne disparait toutefois jamais complètement et ressurgit au moment de la commotion fondatrice que connaît la France : la Révolution.

2. Le moment révolutionnaire et la marche vers plus de justice fiscale

Si les causes de la Révolution sont multiples et complexes, la fiscalité y joue un rôle important. Rappelons que la cause de la convocation des États-Généraux est le problème de la dette qui grève les finances royales au point de paralyser l’action de l’État[39]. L’incapacité du pouvoir royal à faire payer l’impôt aux ordres privilégiés[40], au-delà du manque à gagner pour l’État, nourrit un fort sentiment de rejet vis-à-vis des taxes royales dans la population. Si dans son célèbre pamphlet, Qu’est-ce que le Tiers-Etat ?, L’abbé Sieyès dit qu’il est « tout » c’est non seulement parce qu’il est la source de la richesse de la Nation par sa production économique mais aussi qu’il contribue seul au fonctionnement de l’État par l’impôt. C’est ce qui fonde sa prétention à « devenir quelque chose »[41].

Cette origine fiscale de la Révolution explique que la question de l’impôt occupe une place prééminente dans la déclaration des droits de l’Homme et du citoyen, celle-ci en conditionnant l’existence à la capacité du peuple à en apprécier l’utilité et l’équité. La force de l’article 14 de cette Déclaration est qu’il inscrit la question du consentement populaire à l’impôt dans la Constitution, dont la déclaration de 1789 constitue le préambule. Cet article est l’héritier direct de la pensée des Lumières, et notamment de la pensée de Rousseau qui, dans son Discours sur l’économie politique, écrit que « les impôts ne peuvent être établis légitimement que du consentement du peuple ou de ses représentants. »

Le signe le plus révélateur de cette mise au premier plan du nécessaire consentement des populations aux taxations est le changement de dénomination de ces dernières. On parle à partir de 1789 de « contributions » pour souligner le fait que loin d’être une obligation venue d’en haut, la fiscalité est avant tout un acte volontaire du peuple pour subvenir aux institutions qui défendent l’intérêt général. Les citoyens ne sont désormais plus des sujets soumis aux caprices du roi (même s’ils ne l’ont jamais totalement été) mais des « contribuables » pour lesquels le paiement de l’impôt est un acte avant tout politique qui marque leur participation à la vie de la Nation. D’où le fait que, dans l’éphémère monarchie constitutionnelle issue de la constitution de 1791, seuls les citoyens dit « actifs », c’est-à-dire payant le cens (équivalent à trois journées de travail), disposent du droit de vote. Un tiers des citoyens se trouve dès lors exclu de la participation aux institutions. Si la Révolution consacre le nécessaire consentement des populations à l’impôt, elle fait de celui-ci la condition de l’association à la souveraineté populaire.

C’est ce qui explique que la Constitution de la cinquième République, dans son article 34, donne au seul Parlement la possibilité de créer ou de supprimer l’impôt car celui-ci est par excellence l’émanation de la Nation. Ce monopole exprime un double principe :

- que l’impôt ne saurait être mis en place sans le consentement du citoyen/contribuable (par l’intermédiaire de ses représentants) et donc que cette création de l’impôt est un acte politique avant d’être technique ou budgétaire ;

- que, malgré l’élection du président de la République au suffrage universel (après 1962) seul le Parlement a vocation à incarner la Nation, faisant bien du régime une république parlementaire au pouvoir exécutif fort et non une république présidentielle.

Cependant, la mise en place, sous la Révolution, des « quatre vieilles » contributions directes (patente, foncière, mobilière, portes et fenêtres), leur peu de rapport avec le niveau de revenu des individus (même si la contribution des portes et fenêtres portait sur des signes extérieurs de richesse) et l’accroissement des inégalités qui accompagne les révolutions industrielles (en 1900, 1 % de la population dispose de 55 % des richesses du pays) double la nécessité du consentement à l’impôt par les citoyens de l’exigence de plus en plus importante de justice fiscale. Dès 1848, l’instauration d’un impôt progressif sur le revenu devient un serpent de mer de la politique fiscale française. Il faut cependant attendre, face à l’opposition du Sénat, 1914 pour que l’impôt sur le revenu soit voté par le Parlement[42], son application étant retardée à 1917 par la déclaration de guerre[43].

3. Les nouvelles révoltes fiscales et la soif d’une plus juste imposition à l’origine de la nécessité d’une réforme fiscale radicale

Avec la crise de l’État accompagnant la mondialisation, la relation des citoyens à l’impôt a entamé une évolution qui les fait passer du statut de contribuables à celui de clients d’un service public[44]. Ainsi que le théorise l’école néo-classique, la notion d’intérêt général disparaît au profit d’une somme d’intérêts particuliers. Le service public devient une prestation dont l’impôt est le prix. L’efficacité du service public et de l’administration devient fondamentale au libre consentement de l’impôt par les citoyens qui attendent un « retour sur investissement ».

La mondialisation a cependant entraîné un autre phénomène qui remet gravement en cause la nécessaire justice fiscale qui s’exprimait (certes imparfaitement) dans l’impôt sur le revenu. La possibilité offerte aux plus fortunés et aux grandes entreprises d’échapper en partie à l’imposition par des procédés d’évitement fiscal a en effet recréé de facto une nouvelle classe de privilégiés qui ne justifient plus leur non-paiement de l’impôt par un service religieux ou guerrier (comme le clergé et la noblesse de l’Ancien Régime) mais par l’investissement de leur fortune dans l’économie. Aux Bellatores et Oratores d’avant 1789 s’est substitué le rentier dont le privilège, s’il n’a rien d’officiel, n’en est pas moins réel. Il nourrit le ressentiment de la majorité des citoyens qui continuent de contribuer au fonctionnement d’un État qui, par ses faiblesses et l’institution de multiples niches fiscales, aide les plus fortunés et surtout les grandes entreprises à échapper aux taxes.

Les mutations géographiques qu’entraîne la métropolisation renforce encore ce sentiment d’injustice vécu par une partie des citoyens. Certaines taxes indirectes, telles que celles qui portent sur les carburants, pèsent en effet bien davantage sur les habitants des zones périurbaines et rurales (de plus en plus nombreux à cause de la rurbanisation). La rancœur accumulée par cette addition de phénomènes vécus comme autant d’injustices explique qu’une simple augmentation de la taxe sur les carburants ait été l’étincelle entrainant le mouvement des gilets jaunes.

Ce mouvement peut être analysé, entre autres choses, comme le signe d’une résurgence des révoltes fiscales de l’Ancien Régime. Il n’est d’ailleurs pas totalement isolé, bien qu’il soit exceptionnel par son extension géographique. Le mouvement des Bonnets rouges en 2013, qui réagissait à la mise en place d’une écotaxe ainsi qu’aux plans sociaux dans le domaine de l’agroalimentaire, le préfigure à la nuance près qu’il était largement d’origine patronale. Il est important de noter que ce mouvement avait repris certains modes de protestation propres aux révoltes paysannes du XVIIesiècle (celles-ci s’en prenaient avant tout aux percepteurs, remplacés en 2013 par les portiques permettant le prélèvement de l’écotaxe) mais surtout que le symbole du mouvement, le bonnet rouge, était une référence à la dernière grande révolte antifiscale du XVIIe siècle, celle du « papier timbré » de 1675, appelée “révolte des bonnets rouges” en Basse Bretagne. C’est peut-être l’indice que nous entamons un cycle nouveau de soulèvements des classes populaires et moyennes des périphéries rurales et périurbaines dénonçant les injustices fiscales.

Le fait que la question de l’impôt soit, depuis le Moyen-Âge, intimement liée à celles de la représentation nationale et de la souveraineté populaire ainsi que l’élargissement des revendications des gilets jaunes pour une meilleure participation du peuple à la décision politique (via notamment le référendum d’initiative populaire) montre cependant que plus qu’une simple révolte fiscale, ce mouvement protéiforme se voit comme une tentative de régénération de la démocratie. Cela manifeste à quel point le consentement à l’impôt reste profondément attaché, pour une partie de la population, à l’idée de souveraineté populaire.

Le consentement à l’impôt est donc l’une des bases essentielles de la notion de souveraineté du peuple et l’une des origines du parlementarisme. Une démocratie moderne ne peut vivre sans un mode de taxation clair, juste et donc accepté par tous les citoyens. Par conséquent, il nous semble donc primordial que toute réforme fiscale repose sur deux piliers :

- la justice fiscale, permise par une véritable progressivité de l’impôt qui épargnerait les classes les plus populaires sans écraser les classes moyennes ;

- l’immédiate lisibilité de cet impôt permettant un meilleur consentement de l’ensemble de la Nation à celui-ci.

L’impôt abc tel que nous le proposons dans cette note nous paraît correspondre à ces principes.

Conclusion

Loin de n’être qu’un sujet technique ne concernant que les spécialistes, l’impôt est donc l’affaire de tous les citoyens. Toute réforme de l’impôt sur le revenu doit répondre à un impératif de justice et de lisibilité. À l’impôt sur le revenu actuel, en pleine déliquescence, nous proposons donc de substituer l’impôt abc, seule méthode de calcul véritablement progressive et lisible par tous les citoyens. Cette réforme, radicale au sens le plus noble du terme[45], doit s’accompagner d’une remise à plat des niches fiscales pour se limiter à celles socialement et écologiquement utiles. Elle prétend, enfin, se situer dans la continuité d’une histoire riche qui lie profondément la question de l’impôt à celle de son consentement et donc de la démocratie. Loin d’être une source de spoliation, l’impôt est au contraire, s’il est correctement ajusté au corps social, l’un des plus formidables instruments d’une puissance publique représentant véritablement le peuple.

Glossaire

Abattement sur les revenus du travail : abattement automatique de 10 % du revenu imposable (sauf si le contribuable opte pour les frais réels). En 2021, il est compris entre 442 € et 12 652 € par personne.

Contribution exceptionnelle sur les hauts revenus (CEHR) : Contribution de 3 % s’exerçant à partir de 2011 sur la fraction de revenu fiscale de référence située entre 250 000 € et 500 000 € pour les célibataires (entre 500 000 € et 1 000 000 € pour les couples) et de 4% au-delà de ces sommes.

Décote : La décote est un mécanisme de réduction du montant de l’impôt sur le revenu. Elle intervient pour corriger le montant de l’impôt à la baisse pour les contribuables les plus modestes.

Prélèvement forfaitaire unique (PFU) : Aussi appelé “flat tax”, il s’agit d’un prélèvement forfaitaire (c’est à dire qu’il ne tient aucun compte du niveau de revenu) applicable aux revenus du capital. Il est de 30 % : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Cela signifie que quelqu’un disposant de revenus très élevés et dont la grande majorité des revenus (voire tous) sont issus du capital est fortement gagnant par rapport au barème progressif de l’impôt sur le revenu.

Taux marginal : Il s’agit du taux auquel est soumise la dernière tranche du revenu d’un individu ou d’un foyer fiscal. Il est à différencier du taux effectif d’imposition.

Taux effectif : Il s’agit du rapport entre le montant de l’impôt sur le revenu payé par le contribuable et le revenu perçu par celui-ci, donc le taux réel de l’impôt sur le revenu qu’il paye. Il est forcément inférieur au taux marginal.

Un outil pour la délibération fiscale : l’impôt abc

[1] Delalande Nicolas, « Jaurès, les socialistes et l’impôt : les incertitudes du discours républicain. – Conférence Jaurès 2010 – », Cahiers Jaurès, 2010/3 (N° 197), p. 3-26. DOI : 10.3917/cj.197.0003. URL : https://www.cairn.info/revue-cahiers-jaures-2010-3-page-3.htm

[2] Voir glossaire.

[3] 216 000 euros en comptant l’augmentation des prélèvements sociaux qui a accompagné la mise en place du PFU.

[4] Ajouter les cotisations et prélèvements sociaux dans le calcul rend la situation de ce salarié encore plus défavorable par rapport à celle du rentier. D’après le simulateur de l’Urssaf, il suffit en effet de gagner 3 800 euros par mois de salaire brut mensuel pour acquitter 31 % de son salaire brut (1190/3818) en cotisations salariales et impôt sur le revenu, soit plus que les 30 % du PFU en incluant les prélèvements sociaux.

[5] A ce propos, voir la note technique.

[6] Simulateur Institut Rousseau de l’impôt abc (note technique PDF).

[7] Le simulateur fait cependant état d’une recette globale “brute” qui fait abstraction du quotient familial en supposant que le nombre de parts par foyer fiscal est égal au nombre d’adultes. Or, au niveau individuel, le simulateur donne les résultats d’imposition pour un célibataire sans enfants. La recette globale est donc nécessairement approximative. Notons par ailleurs que nous recommandons également l’individualisation de l’impôt et le remplacement du quotient familial par un crédit d’impôt (cf. partie III.), qui conduiraient certainement à renforcer le niveau de recettes globales, ce qui pourrait alors se traduire par une modification du paramètre c pour alléger encore l’imposition globale pour tous les citoyens en dessous du salaire de bascule (entre 6000 et 7000 euros mensuels nets).

[8] https://www.conseil-constitutionnel.fr/decision/2012/2012662DC.htm

Par un avis du 21 mars 2013, le Conseil d’Etat avait synthétisé cette jurisprudence en relevant « qu’il résulte de la décision n° 2012-662 DC du 29 décembre 2012 qu’un taux marginal maximal d’imposition des deux tiers, quelle que soit la source des revenus, doit être regardé comme le seuil au-delà duquel une mesure fiscale risque d’être censurée par le juge constitutionnel comme étant confiscatoire ou comme faisant peser une charge excessive sur une catégorie de contribuables en méconnaissance du principe d’égalité ».

[9] Il s’agit de revenus individuels supposant un partage égal entre les adultes du foyer fiscal.

[10] Recettes prévues pour 2021. À noter qu’il la dépasserait même certainement en raison d’un principe d’individualisation de l’impôt, lequel pourrait néanmoins donner lieu à des compensations, cf. supra.

[11] Comme expliqué dans la note technique : « la composition du revenu varie fortement avec le revenu : si le revenu des 90 % des Français les moins riches provient essentiellement du travail, la part des revenus du capital augmente ensuite très fortement avec le revenu, de telle sorte que 80 % des revenus des 0,01 % les plus riches (le « 1 % du 1 % ») proviennent des actifs financiers.

[12]https://www.senat.fr/espace_presse/actualites/201910/rapport_devaluation_de_la_transformation_de_limpot_de_solidarite_sur_la_fortune_isf_en_impot_sur_la_fortune_immobiliere_ifi_et_de_la_creation_du_prelevement_forfaitaire_unique_pfu.html

[13] André M., Sireyjol A., « Imposition des couples et des familles : effets budgétaires et redistributifs de l’impôt sur le revenu », Documents de travail N° G2019/10, Novembre 2019, INSEE (https://www.insee.fr/fr/statistiques/4253854)

[14] Morin, T. (2014) : “Écarts de revenus au sein des couples : Trois femmes sur quatre gagnent moins que leur conjoint,” Insee Première, 1492.)

[15] Carbonnier, C. (2007) : “L’impact de la fiscalité sur la participation des conjoints au marché du travail,” Documents de travail de la DGTPE, 2007/05.

[16] Collombet, C. (2013) : “Focus — La fiscalité familiale en Europe,” Informations sociales, 175(1), 114–118.

[17] Collombet, C. (2013) : “Focus — La fiscalité familiale en Europe,” Informations sociales, 175(1), 114–118.

[18] Collombet, C. (2013) : “Focus — La fiscalité familiale en Europe,” Informations sociales, 175(1), 114–118.

[19] Cette réforme, ainsi que la suppression du quotient conjugal, était proposée dans le programme présidentiel du candidat Jean-Luc Mélenchon en 2017 (L’Avenir en Commun, Seuil, 2016).

[20] Notre réforme pourra également être adaptée afin de s’assurer qu’elle ne pénalise pas certaines familles nombreuses de la classe moyenne.

[21] André M., Sireyjol A., « Imposition des couples et des familles : effets budgétaires et redistributifs de l’impôt sur le revenu », Documents de travail N° G2019/10, Novembre 2019, INSEE (https://www.insee.fr/fr/statistiques/4253854)

[22] Après application des différentes niches fiscales.

[23] La CSG s’applique également sur les autres types de revenus : pensions de retraite, allocations chômage, etc. Toutefois, les taux peuvent varier en fonction du type de revenu.

[24] https://www.ofce.sciences-po.fr/pdf/revue/6-161OFCE.pdf

[25] Un tel débat pouvant faire l’objet d’une note à part entière, nous ne le traiterons pas ici.

[26] http://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b2169_rapport-information

[27] https://www.capital.fr/votre-argent/emploi-a-domicile-pourquoi-des-deputes-militent-pour-raboter-la-niche-fiscale-1387760

[28] A l’exception évidemment de la garde d’enfants ou de la prise en charge de personnes dont la situation (par exemple de handicap mais également de dépendance pour les personnes âgées) requiert une aide à domicile, pour lesquelles ce plafond de 12 000 euros serait conservé.

[29] https://news.un.org/en/story/2020/01/1055681

[30] Voir par exemple : Hope, D. and Limberg, J (2020), « The economic consequences of major tax cuts for the rich« , International Inequalities Institute Working Papers (55). London School of Economics and Political Science.

[31] « Tout le monde le fait ! La fraude fiscale en Belgique », Michel Maus.

[32] http://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b2246_rapport-information

[33] https://www.gouvernement.fr/l-action-contre-la-fraude-fiscale-les-resultats-en-2019

[34] On trouvera un bref résumé de l’histoire de l’imposition du XIIIe au XXe siècle dans Jean Edouard Colliard et Claire Montialoux, « Une brève histoire de l’impôt », Regards croisés sur l’économie, 2007/1, p. 56-61.

[35] Jean-François Lassalmonie, « Un discours à trois voix sur le pouvoir : le roi et les États généraux de 1484 » dans Penser le pouvoir au Moyen Âge (VIIIe-XVe siècle). Études d’histoire et de littérature offertes à Françoise Autrand, Dominique Boutet et Jacques Verger dir., Paris, Éditions Rue d’Ulm, 2000, p. 127-155. Philippe Pot déclare “Ainsi vous, députés aux états généraux, vous êtes les dépositaires de la volonté de tous.”

[36] Voir Dupuis-Déri Francis, « Démocratie médiévale. Assemblées d’habitants, commun et utopie », Tumultes, 2017/2 (n° 49), p. 139-156. DOI : 10.3917/tumu.049.0139. URL : https://www.cairn-int.info/revue-tumultes-2017-2-page-139.htm

[37] Daniele SANTARELLI, « Guerres de religion et bouleversements politiques. Le royaume de France vu par les ambassadeurs vénitiens au début du conflit religieux* », Laboratoire italien [En ligne], 10 | 2010, mis en ligne le 31 janvier 2012, consulté le 03 décembre 2020. URL : http://journals.openedition.org/laboratoireitalien/536 ; DOI : https://doi.org/10.4000/laboratoireitalien.536

[38] Yves-Marie Bercé, Croquants et Nu-pieds : les soulèvements paysans en France du XVIIe au XIXe siècle, Gallimard, Julliard, 1974.

[39] Le déficit de 160 millions de Livres en 1788 est constitué, pour 76,5 millions de Livres, du remboursement d’emprunts. Voir Thiveaud Jean-Marie. Crédit et révolution. In: Revue d’économie financière, n°10, 1989. Articles divers, Finance et Révolution : Dossier. pp. 195-211.

[40] L’impôt du vingtième, mis en place en 1749, constitue une tentative en ce sens. Toutefois le clergé obtient très vite une exemption tandis que la noblesse torpille le nouvel impôt par des exemptions individuelles qui ne sont abolies qu’en 1787.

[41] Emmanuel Joseph Sieyès, Qu’est ce que le Tiers-Etat, Editions du Boucher, 2002 (reproduction de la troisième édition de 1789). L’abbé Sieyès y déclare que la noblesse ne contribuant en rien au fonctionnement de la Nation ne saurait en faire partie. Sur le consentement à l’impôt, il déclare dans les notes du livre III « Le Tiers état semble ignorer que le consentement des impôts étant constitutionnel pour lui, au moins autant que pour les autres, il suffira de déclarer qu’il n’entend supporter aucune charge qui ne porterait pas sur les trois ordres à la fois », Op. cit., p. 47.

[42] Loi du 15 juillet 1914 disponible sur Gallica, https://gallica.bnf.fr/ark:/12148/bpt6k6521321g/f4

[43] Sur cette question de l’adoption difficile de l’impôt sur le revenu on peut trouver un résumé très bien fait sur le site de l’Assemblée Nationale, http://www2.assemblee-nationale.fr/decouvrir-l-assemblee/histoire/1914-1918/institution-de-l-impot-sur-le-revenu

[44] Sur ce point voir Michel Bouvier, « Le consentement à l’impôt, les mutations du citoyen contribuable », Cahiers français, n°405, La Documentation Française, juillet-août 2018, p. 18-27.

[45] Notons que ce fut le Parti Radical qui porta en son temps le plus efficacement la revendication pour un impôt sur le revenu véritablement progressif.

Vous avez apprécié cette publication ?