Introduction

Les objectifs climat de la France ne seront jamais atteints sans le concours plein et entier du secteur privé. Les entreprises se situent en effet à l’épicentre de la question climatique : non seulement elles génèrent des émissions directes provenant du fonctionnement de leurs propres actifs (bureaux, usines, flottes de véhicules), mais elles endossent aussi une responsabilité plus large en tant que pourvoyeuses de biens et services qui alimentent, modifient ou maintiennent le système socio-technique dont nous dépendons au quotidien sur le territoire national (infrastructures de transport, bâtiments, sources de chauffage, produits d’alimentation, etc.). Par ailleurs, leur dépendance à des chaînes d’approvisionnement et de logistique étrangères a une influence directe sur l’empreinte carbone de la France, qui doit elle aussi être maîtrisée[1]. Certaines entreprises du secteur agricole et forestier sont en outre amenées à jouer le rôle particulier de gérer et développer les puits de carbone, une activité indispensable à l’atteinte de l’objectif de neutralité carbone nationale. Enfin, elles sont conduites à mettre à profit leurs fortes capacités de financement pour soutenir des projets bas-carbone sur le territoire, dans une logique de contribution financière à l’effort de réduction des émissions de gaz à effet de serre (GES) de la France.

Comment les pouvoirs publics peuvent-ils organiser l’alignement des entreprises sur les objectifs climat de la France ? Quel système d’indicateurs à surveiller et piloter pourrait être inventé ? Quelles instances doivent être créées par l’État afin de systématiser le contrôle de leur action climat ? Quels modes de réglementation, d’incitation et de coercition sont à encourager pour amener rapidement l’ensemble du secteur privé sur une trajectoire compatible avec l’Accord de Paris ?

La présente note cherche premièrement à décrire l’ambition climat de la France (I.1) et à expliciter sa co-dépendance avec la sphère privée (I.2). La seconde partie vise à construire un système de mesure de la contribution des entreprises à la neutralité carbone française (II.1) et à esquisser des pistes pour institutionnaliser un tel système de mesure au niveau national (II.2). Enfin, la troisième partie expose les moyens à disposition de l’État pour inciter, orienter et/ou obliger les entreprises à s’aligner sur l’ambition climat collective, fort du système d’évaluation décrit dans la partie précédente.

I. S’appuyer sur les objectifs climat nationaux pour fixer le cap du secteur privé

1) La Stratégie nationale bas-carbone, une feuille de route ambitieuse

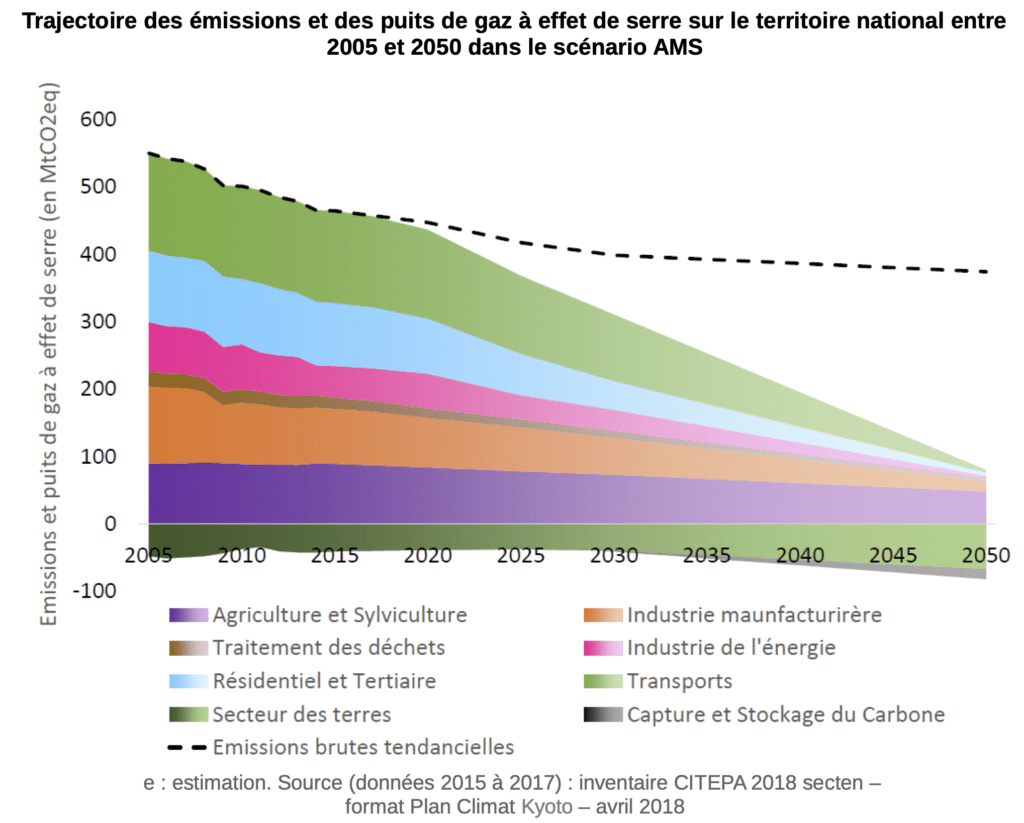

Créée en 2015 et révisée en 2019, la Stratégie nationale bas-carbone (SNBC) fixe le cap de l’action climat de la France. Elle vise la neutralité carbone du territoire français d’ici à 2050, en cohérence avec le maintien du réchauffement climatique en dessous des 2°C. Cela signifie concrètement que les émissions nationales devront baisser de 85 % entre 1990 et 2050, et que les puits de carbone nationaux devront doubler sur la même période, afin d’atteindre un point d’équilibre émissions/absorptions en 2050.

Trajectoire des émissions et puits de gaz à effet de serre sur le territoire national entre 2005 et 2050 d’après la Stratégie nationale bas carbone. Source : MTE

Les émissions considérées correspondent exclusivement aux émissions générées sur le territoire français. Les émissions importées, telles que les émissions de la production à l’étranger de biens électroniques consommés en France, ne sont pas prises en compte dans la forme actuelle de la SNBC.

Chaque secteur d’émissions (transport, bâtiment, agriculture, industrie, industrie de l’énergie, déchets) possède son propre budget carbone, au regard des capacités particulières de chacun à se décarboner. Le secteur des terres (forêts, prairies, sols agricoles) possède quant à lui un budget « négatif » d’émissions, c’est-à-dire une quantité de carbone à séquestrer annuellement sur le territoire de manière à atteindre l’objectif d’absorption en 2050.

La SNBC incarne donc une ambition rigoureuse d’un point de vue scientifique sur le cap à fixer pour les émissions du territoire français. Néanmoins, ce cadre n’est pas applicable tel quel aux entreprises, qui dépendent le plus souvent de chaînes d’approvisionnement et de production internationales, tandis que l’objet de la SNBC est uniquement de donner des trajectoires sectorielles de réduction sur le territoire national. Précisons par ailleurs que la SNBC n’est pas contraignante, et n’a qu’une valeur normative et déclarative.

2) Quel est le lien entre les entreprises et la Stratégie nationale bas-carbone ?

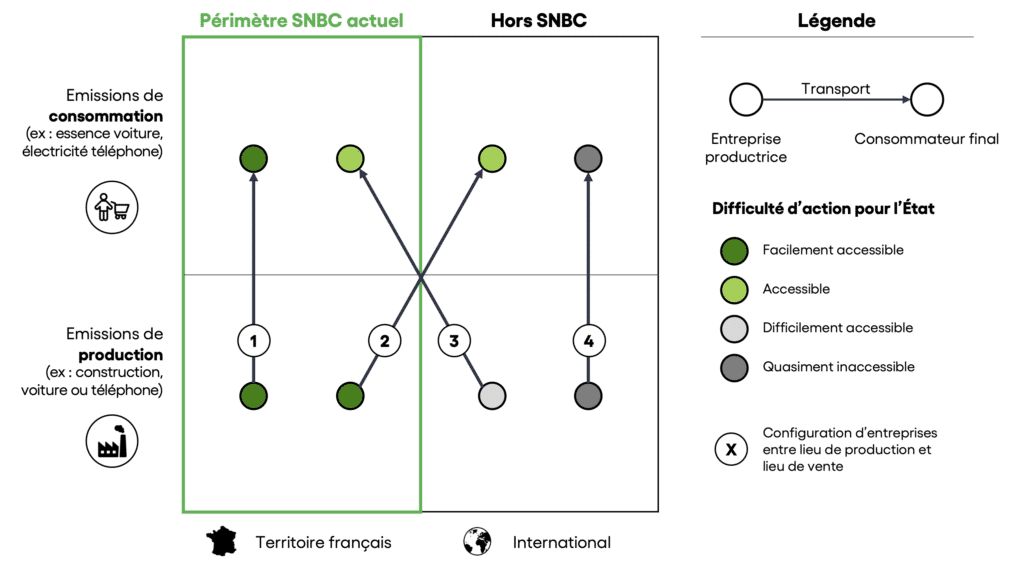

Pour aligner le secteur privé sur les objectifs nationaux fixés par la Stratégie nationale bas-carbone (SNBC), il est nécessaire d’identifier les entreprises dont il est question. Ne devrait-il s’agir que des entreprises ayant leur siège en France ? D’entreprises ayant une implantation, quelle qu’elle soit, en France ? Ou plus largement, doit-on inclure des entreprises ayant accès au marché français ?

Supposons pour simplifier que les émissions d’une entreprise sont constituées de deux « pôles » principaux : les émissions de production, et les émissions de consommation/utilisation en aval par les consommateurs finaux. Quatre grandes configurations se distinguent alors[2] :

- Cas 1: l’entreprise produit en France et vend en France

- Cas 2: l’entreprise produit en France et vend à l’international

- Cas 3: l’entreprise produit à l’international et vend en France

- Cas 4: l’entreprise produit à l’international et vend à l’international

Schéma des configurations d’entreprises entre lieu de production et lieu de vente

Pour le cas 1, la solution est simple : l’ensemble de l’activité de l’entreprise s’inscrivant au sein du territoire français, l’entreprise est directement concernée par l’ambition de la SNBC.

Le cas 2 est un peu plus complexe, car l’entreprise produit en France mais exporte ses produits à l’international. Les émissions de production, qui sont incluses dans l’inventaire national, sont soumises sans ambiguïté aux exigences climat de la France. La question est de savoir si les produits vendus à l’international doivent eux aussi être soumis à la même exigence. Nous proposons que cela soit le cas, et que l’État adopte une approche simple : appliquer l’ambition climatique de la France à ces produits en considérant que l’ambition française est la mieux-disante. Par exemple, si la loi française interdit la vente des véhicules thermiques en 2035, il sera attendu des entreprises produisant ces véhicules sur le territoire national d’appliquer cette interdiction à l’ensemble des pays de vente. L’avantage de la simplicité est de loger les entreprises des cas 1 et 2 à la même enseigne, ce qui facilite le suivi opérationnel.

Dans le cas 3, l’État voit à l’inverse entrer sur son sol un objet produit à l’international, et consommé à l’intérieur du territoire. Les émissions de fabrication du bien seraient visibles dans l’empreinte carbone de la France (émissions importées), et les émissions liées à l’utilisation du bien dans l’inventaire national (puisqu’il est consommé en France).

Il semble logique que les produits vendus par l’entreprise soient soumis aux règles climat de la France, étant donné qu’ils seront utilisés sur le territoire. En revanche, la SNBC n’est pas pertinente sous sa forme actuelle vis-à-vis des émissions de production de ces produits, car elle ne raisonne pas en empreinte carbone et n’inclut de fait nullement les émissions importées. Il semblerait néanmoins incongru qu’une entreprise puisse échapper à tout contrôle sous prétexte qu’elle ne produit pas en France. De fait, l’inclusion des émissions importées dans la SNBC, déjà recommandée à plusieurs reprises par le Haut conseil pour le climat[3], semble indispensable.

Proposition n°1 : intégrer les émissins importées à la Stratégie nationale bas-carbone, afin que toute entreprise jouissant du marché national soit concernée par les objectifs climat de la France.

Enfin, le cas 4 d’une entreprise produisant et commercialisant des produits à l’étranger semble à exclure, sauf si cette entreprise a son siège en France : dans ce cas, il semble juste considérer qu’elle devrait être soumise aux objectifs climat de la France, quelle que soit sa géographie de production ou de vente.

Il est intéressant de noter que dans les cas 3 et 4, l’ambition de la SNBC est en quelque sorte « projetée » à l’extérieur des frontières de la France, ce qui peut permettre une accélération de l’action climat planétaire si les territoires concernés ne possèdent pas une feuille de route aussi ambitieuse.

En conclusion, les entreprises concernées par les recommandations de cette note sont :

- l’ensemble des entreprises françaises (c’est-à-dire ayant leur siège en France), quel que soit le lieu de production ou de commercialisation de leurs produits ;

- les entreprises étrangères produisant ou commercialisant leurs produits en France.

Maintenant que la nature des entreprises concernées par l’action climat de la France est identifiée, tentons de décrire ce qui est concrètement attendu d’elles pour contribuer au juste niveau aux objectifs nationaux.

II. Mesurer la contribution des entreprises à la neutralité carbone française et l’institutionnaliser

Toute action publique visant à encadrer et accélérer la contribution du secteur privé aux objectifs nationaux doit avant toute chose être capable de mesurer la performance des entreprises sur ce sujet. L’État doit pour cela s’appuyer sur un système robuste d’évaluation : il convient donc de construire la méthodologie d’évaluation de l’impact positif et négatif de l’entreprise (1), et d’institutionnaliser ce système en s’inspirant notamment de ce qui a été fait pour la comptabilité financière (2).

1) Construire le système d’évaluation de la performance climat du secteur privé

L’idée d’un tel système est d’évaluer l’impact positif et négatif des entreprises françaises sur la trajectoire de réduction d’émissions prévue par la loi. Pour cela, il est nécessaire :

- a) d’identifier les bons critères de mesure;

- b) de fixer le niveau attendu sur chacun de ces critères (afin d’avoir une idée du chemin que l’entreprise devrait parcourir si elle souhaitait jouer son juste rôle dans l’atteinte des objectifs nationaux) ;

- c) et de définir un système de notation pour évaluer de manière globale la performance de l’entreprise sur chacun des critères.

a) Identifier les bons critères d’évaluation

Si le but du système est d’inciter les entreprises à contribuer au juste niveau à la Stratégie nationale bas-carbone, de manière à ce que l’État puisse être en mesure de tenir ses objectifs pour 2030 inscrits dans la loi[4] et sa trajectoire de neutralité carbone à long terme[5], la première étape consiste à identifier les grands axes de travail autour desquels ces entreprises doivent agir. Il s’agit d’identifier les paramètres à surveiller pour savoir si, oui ou non, une entreprise contribue à la neutralité carbone du territoire.

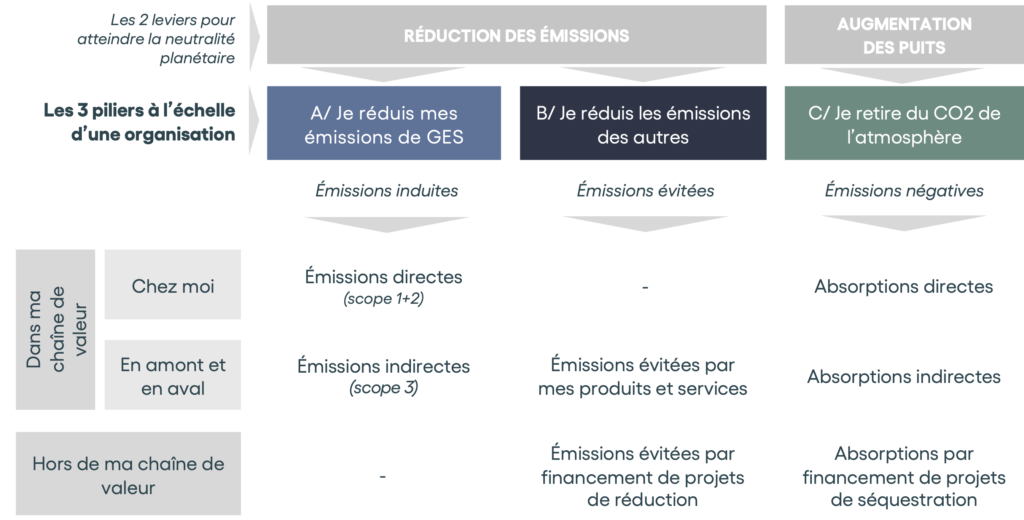

Or, la neutralité carbone française, comme vu plus haut, consiste en l’activation conjointe de deux leviers :

- d’une part la réduction des émissions du territoire (que l’on peut élargir à la réduction des émissions en empreinte carbone de la France[6], afin de ne laisser aucun angle mort) ;

- et d’autre part l’augmentation des puits de carbone nationaux.

Pour contribuer à l’objectif de neutralité carbone de la France, une entreprise doit donc influencer positivement ces deux leviers. Dans cette perspective, on cherchera à identifier les actions qui contribuent à ces deux leviers à l’échelle de l’entreprise.

Une première action évidente consiste en la réduction des propres émissions de l’entreprise sur l’ensemble de sa chaîne de valeur : une entreprise qui réduit ses émissions contribue en effet directement à la baisse des émissions de l’inventaire national français (si les activités en question se situent géographiquement sur le territoire français) ou à ses émissions importées (si elles se situent à l’étranger).

Mais il serait dommage de s’arrêter à ce simple indicateur de réduction des émissions de l’entreprise, pour les raisons suivantes :

- Une entreprise pourrait très bien réduire ses émissions tout en continuant à produire des produits et services incompatibles avec la transition : par exemple, si un énergéticien se détourne de la vente de fioul domestique au profit de la vente de gaz de chauffage, son empreinte va baisser (le gaz étant moins intensif en CO2 que le fioul), mais cette vente de gaz pourrait gâcher le potentiel de décarbonation en dotant des ménages d’un vecteur carboné en lieu et place d’alternatives de chauffage plus bas carbone (réseaux de chaleur, pompes à chaleur, bois-énergie, solaire thermique, etc.). Cette activité économique serait alors contre-productive vis-à-vis de la transition. D’où la nécessité de se doter d’un second indicateur, qui viendrait mesurer la capacité des produits et services vendus par les entreprises à décarboner l’écosystème des clients conformément à l’attendu de la SNBC (c’est-à-dire à la hauteur de ce que prévoit la stratégie nationale pour décarboner les usages des clients).

- L’outil d’empreinte carbone n’est pas forcément adapté pour quantifier les puits de carbone dans la chaîne de valeur de l’entreprise, et donc pour inciter celles-ci à les développer.

- Il n’est pas non plus adapté pour quantifier la participation financière d’une entreprise à la transition, notamment via le soutien de projets d’évitement d’émissions ou de séquestration carbone hors de sa chaîne de valeur.

Il semble donc nécessaire de compléter les mesures de la performance climat des entreprises par d’autres indicateurs supplémentaires, qui quantifieraient de manière exhaustive :

- la capacité de l’entreprise à réduire ses émissions directes et indirectes, c’est-à-dire à contrôler ses émissions de gaz à effet de serre afin de les placer sur une trajectoire compatible avec les budgets carbone sectoriels de la SNBC ;

- sa capacité à déclencher des réductions d’émissions chez des tiers, soit chez ses clients (via ses produits et services), soit hors de sa chaîne de valeur (via le financement de projets de réduction d’émissions certifiées) ;

- sa capacité à augmenter les puits de carbone en France, soit via des puits dans sa chaîne de valeur (son propre foncier, les sols agricoles de ses fournisseurs, etc.), soit en dehors (via le financement de projets de séquestration carbone).

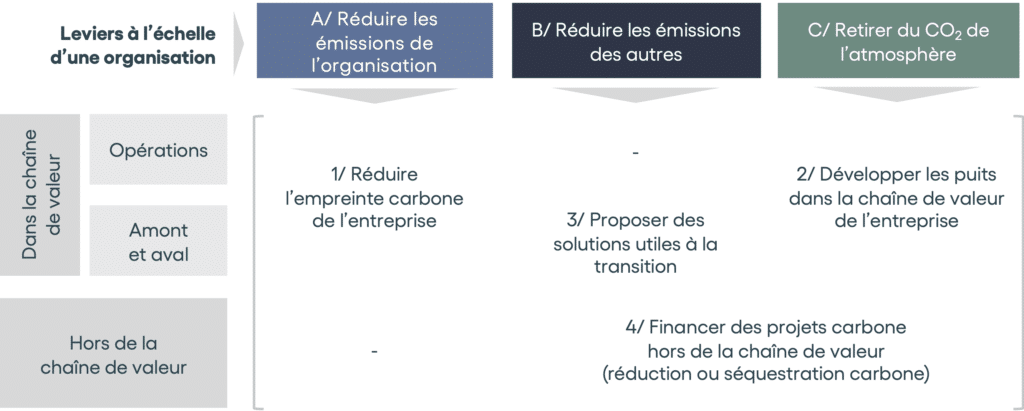

Les indicateurs à surveiller sont résumés dans l’infographie suivante :

Visualisation des champs de contribution à la neutralité carbone française possibles pour les entreprises.

(source : Carbone 4 / Net Zero Initiative)

En conclusion, nous pouvons recombiner différemment l’ensemble de ces catégories et ainsi identifier quatre axes d’action concrets pour l’entreprise :

- Réduire les émissions dans sa chaîne de valeur à des niveaux compatibles avec les trajectoires de décarbonation nationales (budgets carbone des secteurs émetteurs dans la SNBC) et internationales (scénarios du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) pour la décarbonation des secteurs émetteurs).

Unité : Quantité de GES émise annuellement (tCO2 équivalents). - Développer les puits de carbone dans sa chaîne de valeur à des niveaux compatibles avec les trajectoires nationales (budgets carbone des secteurs séquestrateurs dans la SNBC) et internationales (scénarios du GIEC pour le développement des puits du secteur des terres et des puits technologiques).

Unité : Quantité de CO2 absorbée annuellement. - Commercialiser des produits et services « utiles à la transition », c’est-à-dire permettant aux clients de réduire leur empreinte carbone par rapport à un scénario de référence.

Unités : tonnes de CO2 évitées par rapport à une situation de référence ; part du chiffre d’affaires que représentent les ventes des produits « bas carbone » [7]. - Financer des projets carbone hors de la chaîne de valeur, soit à travers l’achat de réduction d’émissions / d’absorptions certifiées par des labels nationaux (Label Bas Carbone) ou internationaux (Verra, Gold Standard, etc.), soit plus généralement à travers le financement de projets validés par des tiers de confiance.

Unités : tonnes de CO2 évitées, réduites ou absorbées par les projets financés ; montant du financement.

Quatre catégories complémentaires d’actions de « contribution » pour l’entreprise

b) Définir le niveau d’exigence sur chacun des critères

Une fois les critères d’évaluation identifiés (émissions et absorptions dans la chaîne de valeur, « utilité climat » des produits et services, volume de financement pour des projets climat hors de la chaîne de valeur), l’étape suivante consiste à définir les niveaux cibles de performance pour chacun de ces critères.

1/ Pour l’objectif sur les émissions de GES directes et indirectes des entreprises, la trajectoire suivie doit être compatible avec les budgets carbone définis dans la Stratégie nationale bas-carbone[8]. Pour les postes d’émissions en dehors du territoire français, la trajectoire doit être donnée par des scénarios régionaux ou internationaux, comme le Plan climat européen[9], les scénarios du GIEC[10] ou les méthodologies Science-based Targets[11] (SBT).

Exemple de fixation d’objectifs pour l’entreprise à partir des scénarios : si le secteur du bâtiment doit réduire de 47 % en l’espace de dix ans dans la SNBC, le même rythme de baisse pourrait être attendu, par exemple, des émissions directes des gestionnaires de parc immobilier.

2/ Pour l’objectif sur les absorptions carbone directes et indirectes des entreprises, un raisonnement similaire au 1/ peut être mené, sur la base des budgets carbone d’absorption (c’est-à-dire d’accroissement des puits) nationaux.

3/ Pour l’objectif sur les produits et services bas carbone, chaque entreprise pourrait par exemple avoir une cible totale de tonnes de CO2 à éviter, ou bien un objectif de « part verte » à atteindre, soit un pourcentage cible de ce que devront représenter les produits et services « bas carbone » dans son chiffre d’affaires, si tant est qu’il soit possible de créer une taxonomie satisfaisante des produits et services considérés comme tels. L’État lui-même pourrait fournir une liste d’actions à mener, en étant prescripteur sur les produits et services qui lui semblent compatibles avec la transition bas carbone du pays. La taxonomie européenne en cours d’élaboration pourrait constituer une autre source utile[12]. Ce point devrait faire l’objet d’un développement méthodologique ad hoc.

4/ Pour l’objectif de financement de projets carbone en dehors de la chaîne de valeur, il pourrait s’agir d’une cible de financement à engager, ou de tonnes évitées/séquestrées à déclencher. Il pourrait également s’agir de ne pas imposer une cible normative, mais de classer les entreprises entre elles en fonction du volume de financement engagé, pour favoriser l’émergence d’une « saine compétition ».

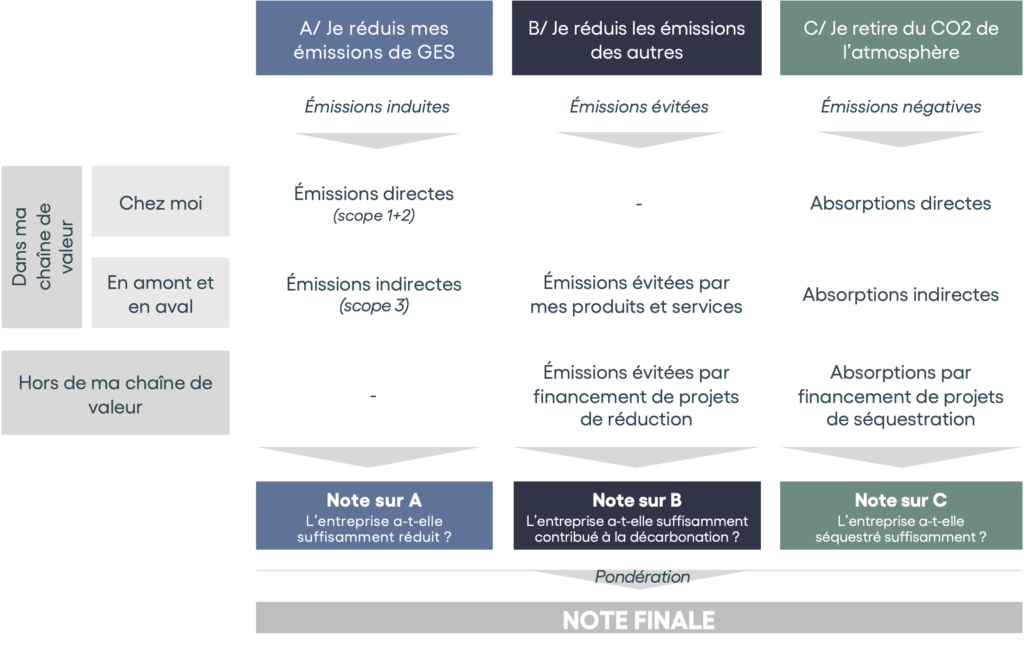

c) Définir un système de notation pour évaluer la performance de l’entreprise sur chacun des critères, et de manière globale

Une fois les indicateurs de suivi connus et les niveaux cible définis, une troisième étape pourra consister en l’élaboration d’un système de notation permettant de juger la performance de l’entreprise sur chacun des critères, fondé sur l’écart entre la mesure réelle (a) et le niveau cible (b). Une note globale pourra également être définie.

Pour les axes d’action 1/ Émissions dans la chaîne de valeur et 2/ Absorptions dans la chaîne de valeur, le dispositif Assessing Low-carbon Transition (ACT) porté par l’Agence de la transition écologique (ADEME) et le Carbon Disclosure Project (CDP) constitue un système de notation « sur l’étagère », qui pourrait être utilisé soit tel quel, soit simplifié en fonction des besoins.

Pour les axes d’action 3/ Produits et services bas carbone et 4/ Financements de projets, la méthode de notation reste à être développée, et devra faire l’objet de règles concertées. Là encore, la taxonomie européenne pourrait constituer une source possible d’inspiration. Une autre idée serait de mesurer l’écart de l’entreprise par rapport à une trajectoire normative compatible avec la SNBC, telle qu’évoquée dans la partie précédente.

Chaque axe d’action de l’entreprise (soit au sens des axes A-B-C, soit au sens des axes 1-2-3-4 décrits précédemment) recevrait une note d’alignement. Au total, une pondération entre les notes de chaque axe pourrait être imaginée pour obtenir une seule et même note finale.

Illustration d’une notation effectuée selon la performance sur les axes A, B, C, et ramenée à une note finale d’alignement climat. Source : DUGAST C. / Carbone 4.

Bien entendu, quel que soit le système de pondération retenu, le pilier A (réduction des émissions directes et indirectes) devra représenter la partie la plus importante : la décarbonation de la chaîne de valeur des entreprises constitue l’urgence la plus absolue.

Les modalités d’un tel système (nature des critères mesurés, poids de chaque critère dans la note globale, etc.) devront être construites de manière transparente et collégiale, main dans la main avec la société civile (associations de défense de consommateurs, ONG, citoyens, etc.). Ce système devra permettre aux citoyens français d’exercer un contrôle permanent de l’action climat du secteur privé.

Quant aux pouvoirs publics, ils pourraient utiliser ce système comme base à la création d’un éventail d’éco-conditionnalités (voir partie III).

Autre remarque d’importance, le système décrit ci-dessus s’appliquerait plutôt aux grandes entreprises. Les PME bénéficieraient d’un processus simplifié pour s’adapter à leur taille et aux ressources limitées qu’elles peuvent mettre à disposition sur le sujet du climat.

2) Institutionnaliser ce système en s’inspirant de la comptabilité financière

a) Construire l’écosystème pour rendre mainstream le principe de performance environnementale de l’entreprise

Afin que le régulateur puisse avoir accès aux données les plus fiables possible sur ces indicateurs climat, il semble nécessaire de sortir du modèle de la disclosure volontaire et d’entrer dans un régime d’audit obligatoire effectué par des tiers externes à l’entreprise. À ce titre, la comptabilité écologique pourrait s’inspirer des recettes ayant permis à la comptabilité financière de se diffuser à une si grande échelle et de manière aussi homogène qu’aujourd’hui.

Une première étape doit consister en l’élaboration de règles partagées et harmonisées pour le calcul de la performance des entreprises sur les indicateurs climat cités précédemment. Ces règles pourraient faire l’objet de normes de comptabilité standardisées, élaborées selon les principes ci-dessus, au même titre que l’International Financial Reporting Standards (IFRS) en Europe impose un cadre obligatoire pour les règles de comptabilité financière des entreprises. Le développement de ces standards innovants pourraient d’ailleurs se faire en lien étroit avec celui de la comptabilité en triple capital (CARE), au sens où cette comptabilité climat constitue l’une des briques du « capital naturel » à préserver[13].

Proposition n°2 : poursuivre l’élaboration du cadre de reporting esquissé dans cette présente note, et l’imposer, au niveau européen au moins, pour la mesure de la performance climat des entreprises.

Seconde brique nécessaire à la robustesse du dispositif : la création d’un écosystème de professionnels indépendants chargés de produire la donnée relative aux indicateurs climat des entreprises. Cette création « d’institutions de comptabilité des capitaux naturels »[14] suivrait le modèle des commissaires aux comptes (CAC), chargés de vérifier de manière indépendante les comptes financiers des entreprises. Un tel audit indépendant de la performance climat des entreprises serait rendu obligatoire. Pour être dûment habilités, les commissaires aux comptes devront préalablement obtenir un certificat d’aptitude attestant de leur bonne compréhension physique du problème, et de leur maîtrise des méthodes pour le traiter.

Proposition n°3 : rendre obligatoire l’audit des indicateurs climat des entreprises par des commissaires aux comptes indépendants.

Proposition n°4 : créer un certificat d’aptitude spécifique pour les commissaires aux comptes, conditionné à la réussite d’un examen, afin de garantir leur maîtrise technique du référentiel.

Troisième condition de succès de la généralisation de ce système : former massivement la profession des experts comptables et auditeurs non seulement aux méthodologies de comptabilité climat (et aux fondements physiques du problème) précédemment citées, mais aussi plus généralement à la comptabilité en triple capital, afin de sortir du paradigme de la fair value et de replacer l’activité économique des entreprises en tant que maillon d’un écosystème humain et naturel plus large[15]. Cette formation de la profession aux enjeux climat et aux nouvelles techniques de comptabilité d’entreprise semble indispensable pour minimiser l’inertie associée au maintien de l’ancien système comptable.

Proposition n°5 : organiser la formation des métiers de la comptabilité aux enjeux climat et environnementaux, aux méthodologies relatives à la performance climat des entreprises, et plus généralement aux principes de la comptabilité en triple capital.

b) Créer un observatoire national de l’action climat du secteur privé

L’organisation d’un cadre fiable, harmonisé et indépendant pour la production de la donnée climat des entreprises (partie II.a) pourra faciliter le travail du régulateur dans le cadre de ses politiques publiques en matière de climat.

En effet, une exploitation opportune des données climat des entreprises pourra permettre au régulateur de se doter d’un « thermomètre » fiable de l’action climat du secteur privé. L’État pourrait institutionnaliser la notion de mesure (I.a), de fixation d’objectifs normatifs (I.b) et, partant, de performance climat des entreprises (I.c) sous la forme d’un observatoire public de l’action climat des entreprises.

Un tel observatoire aurait pour but de rendre transparente au public la « note » climat (voir partie I.c) plus ou moins bonne de telle ou telle entreprise française ou présente sur le sol français, et de conditionner un certain nombre de politiques publiques à ces performances. Les éco-conditionnalités possibles sont décrites dans la partie suivante.

Cet observatoire pourrait être porté conjointement par le ministère de la Transition écologique et le ministère de l’Économie, et placé sous l’égide du Haut conseil pour le climat. Il pourrait faire partie intégrante d’une instance plus large visant à harmoniser l’action de la France vis-à-vis de son objectif de neutralité carbone[16], dont l’action du secteur privé pourrait constituer l’une des facettes (d’autres briques possibles de cette instance seraient par exemple la coordination de l’action des collectivités territoriales, ou la mobilisation citoyenne).

Proposition n°6 : Créer un observatoire public de la performance climat des entreprises, chargé de quantifier leur contribution à l’atteinte des objectifs climat nationaux et internationaux.

III. L’État, garant du cap suivi par les entreprises en matière de climat

Fort de ce système d’évaluation, les pouvoirs publics, et l’État en particulier, sont en mesure de contrôler la maturité et l’ambition des entreprises en matière de stratégie climat. Il lui reste alors à se donner les moyens d’agir pour influencer de manière plus ou moins directe l’action du secteur privé en la matière, afin de faire en sorte que l’ensemble du secteur privé se transforme pour faire advenir la neutralité carbone française en 2050.

L’arsenal à disposition de l’État couvre un spectre large, allant de mesures « libérales » visant à inciter à l’action plutôt qu’à la contraindre, à des mesures plus « interventionnistes » témoignant d’une réelle volonté stratégique de l’État d’inscrire l’activité du secteur privé à l’intérieur des limites planétaires. Passons en revue un certain nombre d’entre elles.

1) Approche « libérale » : orienter et inciter

a) Principe

Si l’État souhaite laisser aux entreprises une marge de manœuvre suffisante, une première approche peut consister à inciter les entreprises à ce que l’observatoire décrit en II.b) leur octroie une note de performance climat suffisamment élevée, en leur laissant le choix de la manière de parvenir à cette performance.

Par exemple, l’État peut imposer aux entreprises d’atteindre une note minimale de 14/20. Libre à elles, entreprises, de choisir de quelle manière elles souhaitent y parvenir (décarbonation, financement de projets carbone, développement des puits, etc.) et des moyens mis en œuvre (sobriété, efficacité énergétique, baisse de l’intensité carbone, etc.).

Les entreprises présentant une note égale ou supérieure seraient valorisées (ou échapperaient tout du moins à toute sanction), tandis que celles qui sont les plus en retard seraient pénalisées.

b) Leviers à disposition de l’État

Tout d’abord, l’État pourrait se contenter de mesures dites « informationnelles », où le score climat des entreprises se suffirait à lui-même, dans l’espoir que la simple existence du score constitue une incitation suffisante (peur du name and shame, volonté d’apparaître comme un fer de lance du climat, etc.). Mais ces mesures ne menaçant pas financièrement les entreprises, elles ont peu de chances d’aboutir à des transformations suffisamment rapides et concrètes.

Pour inciter un peu plus fortement les entreprises à agir en cohérence avec l’objectif de neutralité carbone de la France, et décourager les actions défavorables vis-à-vis du climat, l’État pourrait mobiliser un arsenal de mesures incitatives et désincitatives, telles que :

- Un bonus/malus sur l’impôt sur les sociétés en fonction de la note climat ;

- Le conditionnement de l’octroi de subventions à une note suffisante ;

- Un ajustement des charges sociales en fonction de la note obtenue ;

- Des prêts à taux bonifiés pour les entreprises vertueuses, et altérés pour les mauvaises élèves ;

- Des amendes pour les entreprises accusant le plus grand retard.

Un tel système pourrait être calibré de manière à en faire un jeu à somme nulle, autofinancé, pour faire en sorte que les bonus fiscaux octroyés aux entreprises « bonnes élèves » vis-à-vis du climat soient financés par les prélèvements supplémentaires appliqués aux « mauvais élèves ».

2) Approche « interventionniste » / « État stratège » : réglementer et financer

a) Principe

Dans l’éventualité d’une volonté politique assumant pleinement le rôle central de l’État dans la décarbonation du pays, et en particulier du secteur privé, des mesures plus ambitieuses peuvent être envisagées.

Dans ce paradigme, l’État serait un « État stratège »[17] qui ne se contenterait pas de distribuer les bons et mauvais points en fonction des actions mises en place par les entreprises, mais viendrait directement agir soit pour limiter la sphère d’influence d’une activité économique jugée destructrice pour l’environnement, soit pour étendre celle d’une autre jugée vertueuse.

b) Leviers à disposition de l’État

L’État pourrait planifier l’interdiction progressive de certains produits et services considérés comme incompatibles avec le changement climatique. La science est sans équivoque, elle démontre de façon indiscutable que leur impact énergétique et climatique est insoutenable : il s’agit de mesures sans regret. Ces décisions seraient prises au cas par cas, en concertation avec un panel citoyen, les professionnels du secteur et les syndicats, afin notamment de garantir l’existence d’un plan de réorientation des filières afin de sauvegarder l’emploi.

L’État pourrait par exemple interdire les produits et services suivants[18] :

- Chaudières au charbon et au fioul à court terme, au gaz naturel à plus long terme ;

- Location et possession de passoires thermiques ;

- Véhicules thermiques, ou véhicules de plus de 1,5 tonnes (en milieu urbain exclusivement, ou partout sur le territoire) ;

- Durée de garantie des produits inférieure à un certain seuil ;

- Plastique à usage unique, hors usage critique.

Pour l’ensemble des produits et services restants, l’État pourrait mettre en place un signal-prix progressif et prévisible pour promouvoir les produits et services les plus vertueux. Par exemple, les pouvoirs publics pourraient faire en sorte que le prix d’un billet de train soit toujours plus faible que le prix d’un billet d’avion pour un voyage équivalent. Pour ce faire, une taxe sur le carbone ajouté pourrait remplacer ou compléter la taxe sur la valeur ajoutée en indexant le taux sur l’impact environnemental du produit ou du service. Une taxonomie par famille de produits permettrait d’avancer de façon « simple » (produit vertueux, neutre ou néfaste pour le climat), avant de passer à une comptabilité carbone plus fine. Cette taxe devra être évolutive, et prendre en compte les inégalités sociales et climatiques.

Proposition n°7 : Remplacer ou compléter la taxe sur la valeur ajoutée (TVA) par une taxe sur le carbone ajouté, dont le taux serait proportionnel à l’impact environnemental du produit ou du service par rapport à une solution bas-carbone équivalente.

La manne financière ainsi obtenue pourra être à la fois redistribuée vers celles et ceux qui en ont le plus besoin, comme une aide à l’achat d’un véhicule électrique conditionnée aux ressources du ménage, mais aussi fléchée vers les investissements publics massifs nécessaires à la transition, comme un maillage ferré permettant la grande vitesse et les déplacements quotidiens partout en France de façon satisfaisante. Le rôle d’investisseur de l’État devra par ailleurs être mis à contribution[19].

Les éléments qui précèdent ne sont bien entendu que des premières pistes, qu’il s’agirait d’approfondir et de diversifier.

Conclusion

Pour garantir le respect des objectifs climat de la France (I.1), il semble indispensable d’appliquer aux entreprises concernées (I.2) une grille d’analyse permettant de mesurer leur contribution à la neutralité carbone nationale. Cette grille doit surveiller non seulement la réduction de l’empreinte des entreprises, mais aussi la capacité de leurs produits et services à décarboner le tissu socio-technique, l’augmentation des puits de carbone nationaux, et la contribution financière à la transition française (II.1). Une telle « comptabilité climat » pourrait s’adosser sur les principes de la comptabilité écologique en triple capital, et être systématisée sur le même modèle que la comptabilité financière (II.2.a). Elle pourrait enfin être institutionnalisée à l’échelon national sous la forme d’un observatoire public de la transition bas-carbone des entreprises (II.2.b). Sur cette base, l’Etat pourrait alors jouer sur une variété de leviers pour aligner le secteur privé sur les trajectoires compatibles avec l’Accord de Paris (III).

[1] Haut conseil pour le climat (2020), Maîtriser l’empreinte carbone de la France https://www.hautconseilclimat.fr/publications/maitriser-lempreinte-carbone-de-la-france/

[2] Ces quatre cas simplifiés constituent autant de briques élémentaires permettant de reconstituer la situation complexe de n’importe quelle entreprise au sein d’une même chaîne de valeur.

[3] Haut conseil pour le climat, Rapport annuel 2019, 2019. Voir aussi GONON, M., « Stop à la neutralité carbone en trompe-l’œil : l’empreinte carbone au service d’une nouvelle stratégie industrielle », Institut Rousseau, 25 octobre 2020.

[4] Voir le décret n° 2020-457 du 21 avril 2020 relatif aux budgets carbone nationaux et à la stratégie nationale bas-carbone.

[5] Loi énergie-climat de 2019, visant la neutralité carbone du territoire en 2050 (voir partie I).

[6] Le Haut conseil pour le climat (HCC) recommande d’ailleurs d’intégrer les émissions importées de la France dans ses objectifs climat. Voir Haut conseil pour le climat, Maîtriser l’empreinte carbone de la France, 2020.

[7] Une vente « bas carbone » pourrait être définie ici comme une vente qui évite des émissions par rapport à un scénario de référence dans un contexte donné. Pour plus de détails, voir Carbone 4, « Net Zero Initiative. Rapport des travaux 2020-2021 », juin 2021.

[8] Ministère de la transition écologique, Stratégie nationale bas-carbone révisée, 2020.

[9] Commission Européenne, « Un pacte vert pour l’Europe. Notre ambition : être le premier continent neutre pour le climat », URL : https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_fr

[10] Intergovernmental Panel on Climate Change (IPCC), Global Warming of 1.5°C, 2018.

[11] Science Based targets, URL de leur site internet : https://sciencebasedtargets.org/

[12] GRANDJEAN, A., « Taxonomie durable européenne : passer de l’action financière à l’action climatique ? », Blog personnel, 10 mai 2021, URL : https://alaingrandjean.fr/2021/05/10/taxonomie-durable-europeenne-passer-de-laction-financiere-a-laction-climatique/

[13] Voir GONON, M., MÉTADIER, B., « Faire évoluer les outils comptables pour “réencastrer” l’activité économique dans son environnement », Institut Rousseau, 4 juin 2020 ; et KUHANATHAN, A., « Comment accélérer la mise en place d’une comptabilité écologique », Institut Rousseau, 29 mars 2021.

[14] Ibid.

[15] Ibid.

[16] Voir Carbone 4 Un cadre d’action collectif pour la neutralité carbone en France, 2021.

[17] À noter que la notion d’« État stratège » évoquée ici ne doit surtout pas s’entendre au sens d’un gouvernement centralisé de technocrates/experts se contentant de dicter la marche à suivre aux citoyens et aux territoires. Au contraire, la vision de l’État évoquée ici se veut foncièrement démocratique, participative et décentralisée. Bien qu’il soit difficile de le décrire en quelques mots, un tel État concilierait la vision long-terme, la préservation des ressources et le bien-être des citoyens. Il garantirait une sphère de liberté individuelle dont l’étendue serait compatible avec le bien commun, les ressources planétaires et les principes de justice sociale. Il reposerait enfin sur un principe de subsidiarité selon lequel l’échelon national déléguerait aux échelons locaux toute décision qui ne relèverait pas de ses compétences.

[18] La loi Climat et résilience de 2021 a couvert certaines de ces thématiques, notamment l’interdiction des chaudières à fioul dans le neuf ou l’obligation de rénovation pour les logements en location, mais de manière trop lointaine (dates d’effet proches de 2030 dans le cas de l’obligation de rénovation) ou trop insuffisante (notamment sur le niveau de performance énergétique cible ou sur les moyens financiers mis en œuvre dans le cas de l’obligation de rénovation).

[19] N. Dufrêne, P. Gilbert, G. Giraud, Comment financer une politique ambitieuse de reconstruction écologique ?, Institut Rousseau, 2020. https://www.institut-rousseau.fr/comment-financer-une-politique-ambitieuse-de-reconstruction-ecologique/