Si l’importance cruciale de la reconstruction écologique de nos sociétés n’est plus à démontrer et fait l’objet d’un large consensus, son ampleur, son financement et les modalités de sa mise en œuvre demeurent très largement discutés, ce qui en fait un objet politique de toute première importance. Une véritable reconstruction écologique suppose en effet des moyens financiers importants, difficiles à mobiliser sans une action déterminée de l’État, des banques centrales et des institutions financières publiques afin de compenser ce que le marché seul ne pourra pas réaliser. Une telle action ne peut que reposer sur une vision différente de la politique monétaire et budgétaire sur les plans théorique et pratique. Cette note propose des solutions concrètes pour parvenir à un financement adéquat de la reconstruction écologique, en distinguant ce qui peut être effectué dans le cadre juridique et financier européen actuel et ce qui pourrait être obtenu en allant au-delà de ce cadre. Elle insiste également sur la différence d’ambition entre le Green deal présenté aujourd’hui au niveau européen et le Green New Deal tel qu’il est souhaité par de nombreux acteurs.

Introduction

La reconstruction écologique de nos sociétés est un impératif pour notre survie et une chance à saisir dans l’histoire du progrès humain. Nous le savons : la concentration de dioxyde de carbone (CO2) dans l’atmosphère est aujourd’hui d’environ 415 parties par million (ppm), soit un niveau inédit dans toute l’histoire de l’humanité. La dernière fois qu’un niveau similaire avait été atteint, c’était il y a trois millions d’années, alors que les températures étaient 3 à 4°C plus élevées. Le niveau des océans était alors de 15 mètres plus élevé qu’aujourd’hui, une réalité que nous pourrions de nouveau connaître au XXIIe siècle à trajectoire constante. Cette atteinte à la planète se double d’une atteinte à la vie : la sixième extinction de masse devient une réalité puisque nous avons perdu 60% des effectifs d’animaux sauvages de la planète en moins d’un demi-siècle, soit un rythme cent à mille fois supérieur au taux naturel de disparition des espèces.

Éclairés par ce que la science du climat nous permet de comprendre de notre avenir et des conséquences de notre action, nous voici également placés devant l’opportunité de repenser en profondeur notre manière d’habiter la Terre, en décarbonant notre production d’énergie, nos modes de transports et d’habitation, en protégeant la biodiversité et en nous donnant les moyens de bâtir une économie circulaire digne de ce nom. En effet, les périodes de crise, comme les périodes de guerre ou de reconstruction, ont cet avantage qu’elles peuvent nous permettre de dépasser les frilosités idéologiques et l’inertie de l’habitude pour mettre en place de nouveaux modèles de société et retrouver ainsi la voie démocratique du progrès social, qui, sans ce changement de cap, est rendu impossible par la dégradation du milieu duquel nous dépendons pour toute notre économie.

Toutefois, la multiplication des discours écologistes contraste de plus en plus avec la faiblesse des propositions, des mesures avancées et des résultats obtenus. En effet, financer un « Green New Deal », c’est-à-dire un vaste programme de reconstruction écologique qui inclut une dimension sociale et permette un véritable découplage entre l’amélioration de la qualité de vie de toutes et de tous et l’utilisation de ressources naturelles non renouvelables, suppose de mobiliser des moyens humains et financiers significatifs. Or, malgré quelques mécanismes d’incitation plus ou moins efficaces, la sphère financière et le secteur privé s’avèrent très largement incapables de financer et d’organiser seuls l’effort de reconstruction écologique et de s’imposer les cadres réglementaires nécessaires.

L’objet de cette note est donc d’abord de rappeler le contenu et les enjeux financiers d’un véritable programme de reconstruction écologique, ainsi que les obstacles institutionnels et politiques qui s’opposent à leur réalisation et les limites de ce que peut réaliser le « marché », livré à lui-même, dont on attend tout aujourd’hui. Elle propose ensuite des solutions financières concrètes pour dépasser ces contraintes afin de créer les conditions de mise en œuvre d’un réel programme de reconstruction écologique en France et en Europe.

Table des matières

I. Il n’y aura pas de reconstruction écologique sans investissement massif et sans rupture avec les dogmes existants.

A. Un plan de reconstruction écologique suppose d’investir des sommes significatives qui constituent une opportunité de renouer avec le progrès.

B. Le secteur privé ne pourra pas répondre seul au défi de la reconstruction écologique.

C. « Green Deal » vs « Green New Deal » : distinguer deux niveaux d’ambition.

II. Passer la première et financer une véritable reconstruction écologique

A. Il existe des marges de manœuvre importantes qui ne sont pas exploitées dans le cadre juridique actuel

1) Identifier ce qui est bon pour la reconstruction écologique pour guider les investissements.

2) Utiliser le levier fiscal et celui de la commande publique dans un souci d’efficacité et de justice

3) Utiliser les Banques publiques d’investissement pour investir rapidement.

4) Mobiliser l’épargne des Français.

B. Des actions non conventionnelles peuvent être défendues à la frontière de ce qu’autorisent les Traités

1) Remettre en cause la « neutralité » de la politique monétaire pour agir en faveur du climat et de la biodiversité.

2) L’annulation des dettes publiques détenues par la banque centrale en échange d’investissements verts

C. Penser hors du cadre et mettre en œuvre une réforme ciblée des traités en matière budgétaire et monétaire au profit de la transition écologique.

1) Réformer la politique budgétaire et les aides d’État pour augmenter la capacité d’investissement dans la reconstruction écologique.

2) Réviser les règles en matière d’aides d’État

3) Utiliser l’arme de la monnaie libre comme pilier de la reconstruction écologique.

4) Une telle politique est-elle soutenable ?.

5) Des externalités économiques positives, facteur de dynamisme et d’innovation.

D. Redynamiser l’économie dans son ensemble, résorber le chômage

Conclusion.

I. Il n’y aura pas de reconstruction écologique sans investissement massif et sans rupture avec les dogmes existants

La présente note fait le choix d’utiliser le terme de « reconstruction écologique » plutôt que de « transition écologique » pour insister sur le caractère matériel généralisé de l’effort à mener, ainsi que pour réaffirmer que l’objectif à poursuivre doit être celui d’une reconstruction et non pas celui d’une déconstruction ou d’une décroissance, terme par ailleurs trop équivoque. En effet, l’ère fossile a provoqué d’immenses destructions des écosystèmes naturels mais aussi des institutions démocratiques et du lien social. Concrètement, la reconstruction écologique peut se décliner en 4 objectifs principaux :

- diminuer le niveau global des émissions de gaz à effet de serre ;

- réduire l’intensité énergétique des activités humaines ;

- diminuer l’intensité carbone de l’énergie utilisée par l’homme (le ratio gaz à effet de serre/énergie) ;

- prendre en compte dans l’activité humaine le respect de la nature, la réduction du volume de déchets et la sauvegarde de la biodiversité.

Mais ne nous y trompons pas : on ne luttera pas efficacement contre la dégradation de notre écosystème avec moins de moyens ou dans un appauvrissement généralisé[1]. La décroissance du produit intérieur brut (PIB) n’entraîne pas nécessairement une réduction des activités polluantes, comme sa croissance ne garantit en rien le développement des activités vertes. Le PIB, guide universel et quasi-exclusif des politiques économiques aujourd’hui, apparaît d’ailleurs comme un très mauvais indicateur du progrès ou de l’amélioration de la qualité de vie, puisqu’il ignore tout de la répartition des richesses et de la dégradation des écosystèmes. C’est en ce sens qu’il est très important de raisonner sur des bases différentes et donc de recourir à des indicateurs alternatifs. Cela suppose cependant d’avoir conscience des volumes d’investissement nécessaires pour faire ce que l’on sait pouvoir faire en l’état de nos connaissances et de nos techniques.

A. Un plan de reconstruction écologique suppose d’investir des sommes significatives qui constituent une opportunité de renouer avec le progrès

À l’échelle de l’Union européenne (UE), la Cour des comptes européenne estime ainsi que réussir à atteindre l’objectif de neutralité carbone en 2050[2] nécessitera un investissement annuel total, secteurs public et privé confondus, de 1 115 milliards d’euros entre 2021 et 2030, soit au minimum 300 milliards d’euros de plus chaque année que ce qui est investi à l’heure actuelle[3]. Il s’agit en priorité d’isoler les bâtiments, de développer des modes de transports moins polluants et la production d’énergies renouvelables : 736 milliards d’euros dans le secteur des transports, 282 milliards dans le secteur résidentiel et dans le secteur des services, 78 milliards dans les réseaux, dans la production et dans les chaudières industrielles, 19 milliards d’euros dans l’industrie.

Pour la France, l’Institut de l’économie pour le climat (I4CE) estime que, pour la période 2019-2023, les montants nécessaires pour atteindre les objectifs énergétiques et climatiques français dans les secteurs du bâtiment, des transports et de la production d’énergie sont situés entre 55 et 85 milliards d’euros par an : soit 2,5 à 4% du PIB[4]. Pour ces trois secteurs, les investissements publics et privés ne s’élevaient en 2017 qu’à 31 milliards d’euros (et 40 milliards d’euros en 2018) : il manque donc entre 15 à 45 milliards d’euros par an d’investissements, privés et publics, sur ces seuls secteurs. Le cas de la rénovation énergétique des logements en France est le mieux documenté : sur les 32 millions de logements que compte notre pays, seuls 7 millions affichent un niveau élevé de performance énergétique. Cela signifie qu’il y a 25 millions de logements à rénover. Selon la performance visée, le type de logements, la performance des entreprises et leurs marges, le coût au m2 peut varier sensiblement, de 200 à 500 euros au moins[5]. Un plan ambitieux de rénovation d’un million de logements par an, dont nous sommes très éloignés actuellement, coûterait donc entre 20 et 50 milliards d’euros par an jusqu’en 2040.

Il faut encore ajouter à cela des dépenses d’adaptation aux effets du changement climatique, mais aussi de protection de la biodiversité, comme le financement de l’Office national des forêts (ONF) et de l’Agence française pour la biodiversité (AFB), la lutte contre l’artificialisation des sols, les aides à la reconversion de l’agriculture vers une agriculture biologique et sans excès de produits chimiques[6] et de nombreuses autres mesures qui touchent l’ensemble du spectre d’activité de notre pays. De nombreuses actions sont également à conduire dans le domaine de l’économie circulaire, notamment pour développer le recyclage et l’écoconception des produits de consommation. Enfin, des secteurs entiers de l’économie et de l’industrie seront touchés par la reconversion écologique des modes de production : pour que la reconstruction écologique soit socialement acceptable, il faut prévoir d’investir massivement dans des plans de reconversion des emplois, des qualifications et des friches industrielles. Ces dépenses sont par ailleurs nécessaires pour bâtir le nouveau système économique dont nous avons besoin.

Ajoutées les unes aux autres, ces différentes mesures représentent des besoins annuels d’investissements supplémentaires dans une fourchette comprise entre 70 et 100 milliards d’euros par an pour la France, et donc 6 à 7 fois plus pour l’ensemble de l’UE (si l’on rapporte le poids relatif de l’économie française au sein de l’Union, soit environ 15 %), dont une majeure partie devra être financée par l’État, les collectivités et les institutions publiques puisque le secteur privé ne parvient pas à mobiliser les sommes nécessaires (cf. supra). Par ailleurs, le coût de certains programmes à mettre en œuvre, comme le développement du ferroutage, demeure incertain mais est sûrement non négligeable. Rappelons par exemple qu’en Europe, près de

75 % du fret intérieur passe actuellement par la route. Il est donc essentiel que le rail et les voies navigables intérieures prennent rapidement en charge une part substantielle de cette activité. Comment l’envisager dans un contexte de privatisation et de raréfaction du soutien public aux entreprises de transport ? Il faut donc recréer des pôles publics dédiés aux transports pour mettre en œuvre le ferroutage à grande échelle.

Enfin, les investissements en faveur de la reconstruction écologique doivent aussi s’accompagner du recul des flux monétaires vers les activités ayant un bilan environnemental négatif. Ceux-ci sont estimés à 73 milliards d’euros en 2017 par I4CE. Ce résultat net entre investissements et désinvestissements peut donc in fine s’avérer positif pour l’activité et éventuellement l’emploi et les salaires. La reconstruction écologique n’est pas l’ennemie de l’emploi, bien au contraire. La production en circuit court et la nécessité de réduire la consommation d’énergie fossile amènent à relocaliser des productions, à reconstruire différemment les circuits agricoles et alimentaires et à revoir l’aménagement du territoire au profit des villes petites et moyennes. Il s’agit de construire ou de reconstruire une économie locale et régionale fortement créatrice d’emplois. Cependant, il est illusoire de penser que la sphère privée puisse parvenir seule à ce résultat.

B. Le secteur privé ne pourra pas répondre seul au défi de la reconstruction écologique

La théorie économique dominante a longtemps défendu l’idée, et la défend encore, que des incitations correctes et les mécanismes de signaux-prix suffisaient à permettre au marché de « découvrir » seul la voie à suivre[7]. Dans cette vision malheureusement toujours d’actualité, une information correcte du consommateur, des producteurs responsabilisés, une finance étiquetée « durable », le tout fonctionnant selon des règles de concurrence respectées, suffiraient à verdir notre modèle économique. D’une manière générale, la théorie économique sur laquelle reposent ces arguments fait le constat que l’environnement n’a pas de prix en tant que tel, et que sa destruction n’a donc pas de coût non plus aux yeux du marché. Par exemple, pourquoi le signal-prix demeure-t-il bas pour le poisson, alors que la faune halieutique est en voie de disparition accélérée ?

En outre, les politiques économiques des dernières décennies se sont montrées soucieuses du maintien de la rentabilité des actifs financiers, et ce tout particulièrement après l’effondrement des marchés financiers globaux en 2008. Les rendements des actifs financiers restent globalement élevés, voire très élevés. Par exemple, l’indice boursier français CAC 40 a augmenté de 30% au cours de l’année 2019. Dans le même temps, les projets d’économie d’énergie ont une rentabilité faible, puisque les économies dégagées en termes d’émissions de gaz à effet de serre (prix du carbone) ne sont comptées que pour un montant très faible. Ainsi, dans le capitalisme financier que nous connaissons actuellement, la rentabilité passe avant toute autre considération puisqu’elle est au fondement de toute activité de marché. Le résultat est qu’investir dans la transition énergétique, dont la rentabilité annuelle immédiate est souvent inférieure à 2% à court terme quand elle n’est pas négative, est souvent beaucoup moins profitable que d’investir sur les marchés financiers qui offrent des rendements de 10 % ou plus[8]. La pensée néolibérale en matière économique répond par la théorie des incitations et par l’internalisation des externalités, c’est-à-dire par l’idée selon laquelle on pourrait orienter le marché par des mécanismes d’incitation et de coûts sans renier pour autant ses mécanismes fondamentaux. Or, il est difficile d’agir seulement à travers des taxes ou des mécanismes de marché du carbone fondés sur des quotas dont on connaît l’insuffisance et les effets pervers[9]. Ces mécanismes de marché, mis en œuvre depuis de nombreuses années, n’ont en effet pas réussi à augmenter le prix du carbone à un niveau suffisant pour rentabiliser suffisamment les projets dits « bas-carbone », surtout en comparaison des rendements offerts par d’autres opportunités d’investissement, notamment sur les marchés financiers.

En définitive, les financements dits « verts » demeurent faibles : moins de 2% des portefeuilles des investisseurs, moins de 2% du marché obligataire, et pas plus de 15% des crédits bancaires syndiqués[10]. Les financements verts représentaient ainsi environ 680 milliards de dollars en 2016 dans le monde[11], dont 295 milliards d’euros dans les énergies renouvelables alors même que 742 milliards de dollars avaient été investis dans les énergies fossiles la même année, sans compter les subventions.

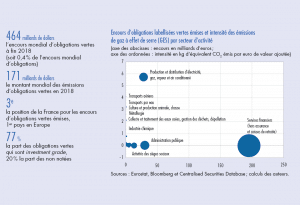

De son côté, l’émission d’obligations « vertes » reste très en-deçà des niveaux attendus et souffre en outre d’un problème de contrôle et de cohérence. En l’absence de définition juridique précise des objets finançables, la plupart des projets masque une forme d’écoblanchiment, aussi qualifié de greenwashing. En conséquence, les institutions européennes ont entamé des discussions sur un système de classification (une taxonomie) des activités économiques durables, étape préalable à une définition officielle. Un pas utile dans la bonne direction, mais dont la portée demeure très limitée en l’absence de davantage d’investissements rentables éligibles à cette catégorisation. L’encours mondial total d’obligations vertes ne représente encore que 464 milliards de dollars dans le monde, soit à peine la moitié des financements supplémentaires qui seraient nécessaires chaque année au niveau de l’Union européenne, selon la fourchette basse de la cour des comptes européenne[12]. D’ailleurs, les obligations vertes viennent très souvent financer, ou refinancer, des projets qui auraient de toute façon été financés sans ce « label », ce qui pose le problème de l’additionnalité de ces investissements.

Ce n’est pas pour autant que la monnaie et la finance doivent disparaître de la recherche de solutions, bien au contraire[13]. Un enjeu essentiel consiste à comprendre que l’État peut financer des investissements non rentables financièrement mais « rentables » socialement, patrimonialement ou stratégiquement, et que c’est bien grâce à cette institution sociale qu’est la monnaie qu’il peut le faire.

Cette nouvelle compréhension du rapport étroit entre la monnaie et le budget était au cœur d’une proposition de loi organique relative aux lois de finances tendant à limiter le rôle de l’endettement dans la création de monnaie. Rétrospectivement, cette proposition historique aurait pu donner un tout autre visage au développement économique de notre pays et à notre conception économique. La proposition n°157 fut déposée sur le bureau de l’Assemblée nationale le 22 juillet 1981 par M. Vincent Ansquer et 43 autres députés, en se fondant sur les travaux de l’économiste Tovy Grjebine. Cette proposition visait à refondre la présentation traditionnelle du budget en lui adjoignant en particulier une section intitulée « budget de croissance financé par une création monétaire proportionnelle à la croissance du PNB ». Cette section aurait été financée par la banque centrale, par de la « monnaie définitive » (que nous appellerons « monnaie libre » dans la seconde partie de cette note car il s’agit d’une monnaie libre de dette). Cette injection monétaire permanente sans endettement correspondant aurait ainsi pu permettre à l’Etat de financer des investissements ou d’alléger la pression fiscale, dans des limites définies par le Parlement grâce à la loi de finances. Il s’agit dès lors de proposer une toute autre vision de la dépense publique : celle-ci apparaît facile à financer, grâce à une autre vision de la politique monétaire et budgétaire[14]. La seule véritable limite en la matière est la dette extérieure, nous y reviendrons.

En outre, c’est aussi grâce à la monnaie que l’on peut faire le choix de financer des grands programmes non immédiatement rentables, contre la logique de rentabilité immédiate du marché. Pensons par exemple à la reconstruction conduite après la Seconde Guerre mondiale, au plan Marshall, ou au programme Apollo, exemples dans lesquels la rentabilité passe bien après des questions stratégiques et politiques, bien qu’elles puissent s’avérer in fine tout à fait rentables. Aux États-Unis, le débat sur le Green New Deal place cette problématique au cœur de la réflexion. L’une des principales représentantes démocrates, Alexandria Ocasio-Cortez, a ainsi fait du Green New Deal un axe stratégique de son discours[15]. Au centre de cette ambition, l’idée d’un volontarisme de l’action publique est pleinement assumée : « Quand JFK a dit que nous enverrions un homme sur la Lune d’ici la fin de la décennie, on lui a répondu “impossible”. Quand Roosevelt a appelé les États-Unis à construire 185 000 avions lors de notre entrée dans la Seconde Guerre mondiale, tout le monde lui a ri au nez. Sauf qu’au début de la guerre, les États-Unis produisaient 3 000 avions par an et à la fin 300 000. Voilà ce qui arrive quand un pays est vraiment dirigé. »[16]

C’est également cela dont nous avons besoin pour assurer une reconstruction écologique à la hauteur des défis : un volontarisme et une planification dans la mise en œuvre, associés à des moyens financiers importants, ce qui suppose une étroite coordination entre politiques monétaire et budgétaire, la remise en cause d’un certain nombre de dogmes et une volonté de coopérer avec les autres pays, en particulier la Chine qui émet désormais plus de CO2 que l’Europe et les Etats-Unis réunis[17]. Force est de constater que nous en sommes encore loin, même après les déclarations de la nouvelle présidente de la Commission européenne en faveur d’un « Green Deal ».

C. « Green Deal » vs « Green New Deal » : distinguer deux niveaux d’ambition

Au sein de l’Union européenne comme en France, le volontarisme des discours demeure malheureusement souvent dénué d’effets concrets, en particulier lorsqu’il s’agit de toucher au volet financier des promesses. À cet égard, les annonces faites dans le cadre du « Green Deal » voulu par la nouvelle présidente de la Commission européenne, Mme Ursula Van der Leyen, n’échappent pas à la règle, malgré une rhétorique qui ne lésine pas sur l’hyperbole : « C’est un moment aussi important pour l’Europe que lorsque l’homme a marché sur la lune » déclarait-elle le 11 décembre 2019.

Le problème porte à la fois sur le contenu des ambitions affichées et sur la mobilisation des moyens nécessaires à leur réalisation. Certes, le document de la Commission fait état de la nécessité d’investir dans la plupart des secteurs que nous avons ciblés au début de cette note. Il prévoit également la mise en place d’un « fonds de transition juste », doté de 100 milliards d’euros pour les régions les plus affectées par la transition écologique, notamment les régions dépendantes du charbon[18].

En revanche, de nombreuses difficultés et incertitudes portent sur le financement global de ce plan. La première d’entre elles concerne le niveau global du financement proposé. Dans le document de décembre 2019 accompagnant la révélation de ce plan, la Commission estime que, pour atteindre les objectifs actuels en matière de climat et d’énergie à l’horizon 2030, des investissements annuels supplémentaires de 260 milliards d’euros publics et privés[19], soit environ 1,5 % du PIB de 2018, sont nécessaires, c’est-à-dire près de 2 600 milliards d’euros sur 10 ans. Cependant, quelques jours auparavant, Mme Van der Leyen a martelé à plusieurs reprises que l’UE mettrait en place un plan d’investissement d’un montant de 1 000 milliards d’euros sur dix ans qui a largement été repris dans la presse[20]. Par conséquent, quel est le montant réel prévu ? Faut-il considérer que ce sont 2 600 milliards d’euros ou 1 000 milliards d’euros qui seront investis ?

On aurait pu émettre l’hypothèse que Mme Van der Leyen voulait uniquement parler de l’investissement public à travers les 1 000 milliards d’euros et que grâce à l’effet de levier exercé sur l’investissement privé, la somme finale attendue serait de 2 600 milliards d’euros. Or, cette option semble à écarter puisque la présidente de la Commission affirme que l’effort global d’investissement sera obtenu par une combinaison de fonds publics et de fonds privés, ce qui a une grande importance comme nous le verrons par la suite. Par ailleurs, même si l’on admettait que la version à 2 600 milliards d’euros sur dix ans traduit l’ambition réelle de la Commission, celle-ci demeurerait trop faible pour répondre aux enjeux. Rappelons par comparaison que nous avons estimé que l’investissement supplémentaire en France sur dix ans devrait être compris entre 500 et 1 000 milliards d’euros pour réaliser un véritable Green New Deal, ce qui porterait la somme minimale requise en zone euro à un montant compris entre 3 000 et 6 000 milliards d’euros, le poids économique de la France représentant près de 15 % du poids économique total de la zone euro.

Au-delà de cette divergence de chiffres, il existe une difficulté encore plus sérieuse : où et comment trouver ces sommes dans le projet européen qui nous est proposé ? Sur ce point, le compte n’y est clairement pas. Les mesures proposées par la Commission ne laissent en rien présager qu’il lui sera possible de mobiliser ne serait-ce que les 1 000 milliards d’euros promis par Mme Van der Leyen sur 10 ans, sans parler des 2 600 milliards d’euros. Il est capital de comprendre ce point pour ne pas susciter de désillusions dans l’opinion publique. En effet, selon la Commission européenne, les sources de financement du Green Deal seront les suivantes :

- 25 % du budget de l’Union: soit environ 37 milliards d’euros par an puisqu’en 2019, le budget de l’Union européenne est de 148,2 milliards d’euros. Même si on prend en compte l’augmentation du budget de l’UE pour la période 2021-2027 (soit 1 300 milliards d’euros pour l’ensemble de la période), la quote-part annuelle ne dépasse pas 46 milliards d’euros, dont une grande partie existe déjà, notamment à travers la politique agricole commune (PAC). Sur dix ans, dans le meilleur des cas, ce sont 460 milliards d’euros qui seraient ainsi investis ;

- 30 % des investissements permis par le Fonds InvestEU[21], soit environ 195 milliards d’eurosd’investissements privés garantis par le Fonds si l’on part du principe que ces 30 % font référence à l’objectif total d’investissement privé du Fonds pour le prochain cadre financier pluriannuel 2021-2027[22]. Ces 195 milliards d’euros d’investissements privés, permis par le Fonds InvestEU, en faveur du climat sur sept ans donneraient donc lieu à un investissement annuel moyen d’environ 28 milliards d’euros, dont là encore une partie existe déjà puisque le Fonds InvestEU ne fait que prendre la suite du Fonds européen d’investissement stratégique (FEIS). Sur dix ans, dans le meilleur des cas, ce sont 280 milliards d’euros qui seraient ainsi investis ;

- Enfin, la Banque européenne d’investissement (BEI) s’est fixé pour objectif de doubler la part que l’action pour le climat représente dans son portefeuille, en passant de 25 % à 50 % en 2025. Mais la communication qui a entouré la mise en œuvre de cette prétendue « banque du climat» doit être largement nuancée. En effet, la BEI dépense aujourd’hui environ 18 milliards d’euros par an pour des financements climat et elle devrait ainsi passer à 30 milliards d’euros, soit environ 12 milliards d’euros supplémentaires par an. Sur dix ans, dans le meilleur des cas, ce sont ainsi 120 milliards d’euros supplémentaires qui seraient investis par ce biais.

En définitive, les différents instruments évoqués ne mobiliseraient au plus que 860 milliards d’euros sur 10 ans, avec une mobilisation importante des fonds privés via le dispositif Invest UE. À cela s’ajouteraient les cofinancements nationaux découlant des différents programmes européens, à hauteur de 114 milliards d’euros selon la Commission. Enfin, la Commission propose également d’augmenter les ressources propres de l’UE grâce à l’attribution de 20 % des recettes tirées du système d’échanges de quotas d’émission (SEQE) à son budget et à la mise en place d’une taxation des emballages en plastique non recyclés.

Mises bout-à-bout, ces différentes mesures permettraient, sur le papier, d’approcher l’objectif de 1 000 milliards d’euros d’investissement sur 10 ans. Mais il faut bien comprendre que la majeure partie de ces ressources existent d’ores et déjà dans le budget de l’UE et qu’il ne s’agit donc pas d’argent frais. Cela concerne par exemple le redéploiement des aides de la PAC et celui des différents budgets qui forment le budget global de l’Union, comme celui de la recherche à travers le programme Horizon 2020.

Cela entraîne deux conséquences importantes. D’une part, il serait souhaitable de savoir quels programmes existants seront délaissés pour financer l’effort en faveur du climat. Si ce dernier est prioritaire, d’autres sujets importants ne doivent pas être délaissés pour autant, que ce soit en matière d’action sociale (à travers les fonds de cohésion) ou de recherche. Sur ce point, le document de la Commission est muet, en dehors des redéploiements prévus au sein de la PAC. D’autre part, si l’on neutralise les financements déjà existants, l’effort financier supplémentaire réel ne représente au mieux que 20 à 30 milliards d’euros par an sur la période 2021-2027. Alors comment atteint-on les 260 milliards d’euros supplémentaires d’investissement annuels promis par la Commission ? Le reste, soit une somme comprise entre 230 et 240 milliards d’euros, devra donc provenir de deux autres sources : les États et le secteur privé.

Or, les États sont confrontés à des difficultés financières et motivés par des postures idéologiques qui les conduisent, sous l’influence des institutions européennes mais aussi de leur propre chef, à limiter leurs dépenses et à désinvestir au sens littéral du terme : l’investissement public n’a jamais été aussi bas qu’aujourd’hui. Comment pourraient-ils mobiliser chaque année des dizaines de milliards d’euros d’investissement supplémentaires et rester en même temps sous la barre des 3 % de déficit et des 60 % de dette publique (critères par ailleurs largement décriés et à juste titre car sans fondement rationnel sérieux[23]) ?

Il ne reste que le secteur privé, sur lequel le Green Deal de la Commission place en réalité tous ses espoirs ou toutes ses illusions. Comme le révèle en effet le document de la Commission : « Le secteur privé sera déterminant pour financer la transition écologique. Des signaux à long terme sont nécessaires pour orienter les flux financiers et les flux de capitaux vers les investissements écologiques et éviter les actifs échoués. » Cela passe notamment par le travail conduit au sein de l’UE pour élaborer pour une taxonomie des actifs classés en fonction de leur contribution aux objectifs de l’UE en matière de développement durable. La taxonomie européenne deviendrait ainsi un outil pour permettre aux investisseurs d’allouer des capitaux ou d’influencer les activités des entreprises vers la réalisation des objectifs de développement durable[24]. Cela devrait également conduire la Banque centrale européenne (BCE) à instaurer un dispositif de décote lors du refinancement accordé aux banques, ou lors de ses opérations d’achat d’actifs, concernant les titres financiers représentatifs d’activités contraires aux objectifs de l’accord de Paris. Enfin, cela passe par des garanties financières d’emprunt accordées aux entreprises investissant pour réduire leurs émissions ou pour développer des activités favorables au climat, notamment par le biais du dispositif Invest UE géré par la BEI.

En cela, le Green Deal n’innove pas, tous les instruments économiques de l’UE partagent la même philosophie depuis des années : utiliser des garanties plutôt que des subventions, renforcer les « incitations » et la transparence. Il ne s’agit pas de condamner ce mode d’intervention mais de prendre conscience de ses limites. Celles-ci sont multiples. En premier lieu, on constate que les financements accordés l’auraient souvent été sans aucun apport public, ce qui pose le problème de l’additionnalité des dépenses.

Par ailleurs, rien ne dit que l’investissement privé permettra d’atteindre les objectifs fixés, surtout dans les délais impartis, ni qu’il s’opérera sur les segments d’activité dont nous avons besoin, dont certains ne sont pas rentables et ne peuvent donc pas être correctement financés par le privé. Le schéma global de financement du Green Deal est donc trop largement dépendant du secteur privé. Cela aura un impact sur les projets individuels : lorsque ceux-ci sont soumis à une exigence de rendement importante de la part des acteurs privés, cela peut aussi se traduire par un coût élevé pour l’utilisateur ou le client, le réservant de facto à des clientèles aisées. Dans un contexte de stabilité des prix et des revenus du travail, la cherté est souvent un facteur d’échec des projets, qui ne voient pas le jour. C’est pourquoi de nombreux investisseurs soulignent le manque de projets écologiques dans lesquels investir, ce qui incompatible avec un objectif de reconstruction écologique global et rapide. Il existe ainsi un paradoxe à vouloir remédier aux failles de marché en recourant uniquement à des mécanismes de marché.

Dans ce Green Deal, on cherche ainsi vainement les éléments représentatifs d’un vrai programme d’investissement public, qui ne soit pas essentiellement construit en partant du principe que le marché privé fournira l’essentiel de l’effort en temps et en heure, grâce à des « incitations » bien choisies. Cette croyance nous conduit dans l’impasse : nous perdons des années précieuses pendant que le climat et les économies se dégradent. C’est pourquoi il convient de bien marquer la différence entre « Green Deal » et « Green New Deal » ou reconstruction écologique telle que nous la défendons ici, car la contiguïté lexicale n’entraîne pas nécessairement celle des ambitions.

II. Passer la première et financer une véritable reconstruction écologique

L’enjeu des prochaines années est de pouvoir mobiliser des fonds rapidement, dans des volumes importants, et de les investir directement là où l’exige l’impératif écologique, même lorsque cela n’est pas immédiatement rentable financièrement ou lorsque cela contrevient à la prétendue libre concurrence. Cela implique un changement radical de nos modes de financement et une action volontariste de l’État, des banques centrales et des banques publiques d’investissement, ainsi que le renoncement à un certain nombre de dogmes établis. En effet, la concurrence parfaite suppose des caractéristiques qui ne se rencontrent jamais dans la réalité, à savoir des marchés composés de nombreuses entreprises de taille raisonnable, parfaitement informées, libres d’accéder au marché et incapables d’imposer leurs prix sur des produits idéalement homogènes. En réalité, les logiques de rachat des concurrents pour acquérir des situations dominantes, appuyées sur la dérégulation financière, ainsi que les logiques de différenciation invalident l’atomicité requise du marché et l’homogénéité des produits. Pourtant, c’est bien cette hypothèse de l’existence d’une concurrence potentiellement parfaite qui a présidé à l’élaboration du cadre institutionnel européen, et notamment à l’indépendance et à la soi-disant « neutralité » de la banque centrale.

Une partie des mesures que nous proposons peut toutefois s’appliquer immédiatement, sans modifier les traités européens : il est d’autant plus regrettable qu’elles ne soient pas mises en œuvre. Pour certaines mesures plus ambitieuses, comme l’introduction de monnaie libre de dettes pour la reconstruction écologique ou le recours à un vaste programme de subventions publiques, certaines dispositions des traités doivent être rediscutées. Il est donc fondamental d’avoir une vision claire des limites induites par les traités actuels. Contrairement à la caricature du débat médiatique européen le choix n’est pas entre l’Union européenne et le populisme d’extrême droite anti-européen. Il est vital de réformer les traités afin de sauvegarder le projet européen comme tel. Nous voulons l’Union européenne mais pas de ces institutions intouchables.

A. Il existe des marges de manœuvre importantes qui ne sont pas exploitées dans le cadre juridique actuel

1) Identifier ce qui est bon pour la reconstruction écologique pour guider les investissements

Une des premières tâches à accomplir pour la reconstruction écologique est la définition précise de ce qui doit être financé et de ce qui doit être désinvesti. C’est probablement dans ce domaine de la « taxonomie » verte que les actions conduites au niveau européen ont été les plus avancées. La taxonomie doit permettre de classifier les activités en fonction de catégories purement « vertes », « de transition », ou « permettant la transition » écologique. Définir ce cadre n’est pas une tâche facile : entre les États membres, les débats ont été rudes, notamment sur la question du gaz et du nucléaire.

Une fois ce référentiel adopté, au plus tard fin 2021, la réglementation obligera les entreprises à publier la part de leur chiffre d’affaires et de leurs investissements annuels réalisés en fonction de cette classification. De la même façon, les fonds thématiques environnementaux et les fonds se disant durables devront dire clairement quelle part de leurs encours sert à financer des activités relevant de la taxonomie. Il s’agira indéniablement d’un outil d’information utile pour les investisseurs privés comme publics. Mais cette base peut permettre d’aller plus loin : elle peut ainsi servir, comme nous le verrons, de référentiel à une politique monétaire plus sélective, qui oriente son action non seulement en fonction du risque financier, mais aussi du risque climatique.

2) Utiliser le levier fiscal et celui de la commande publique dans un souci d’efficacité et de justice

Un autre moyen d’orienter les investissements est d’influer directement sur le niveau des prix et sur la rentabilité de certains investissements. La fiscalité, outil encore aux mains des États dans l’UE, est un moyen efficace, soit pour rechercher une hausse des prix des activités polluantes afin d’en diminuer l’attrait, soit pour favoriser une baisse relative des prix des activités non polluantes pour en favoriser la diffusion. En France, la composante carbone communément appelée « taxe carbone » a été instaurée en 2014. D’un montant initial de 7 €/tonne de CO2, elle a été réévaluée chaque année pour atteindre 44,60 € en 2018. À la suite du mouvement des gilets jaunes, elle n’a pas été réévaluée en 2019 et sa trajectoire d’évolution programmée par la loi de Finances 2018 (65,40 € en 2020 et 86,20 € en 2022) a été retirée de la loi de Finances 2019. Dans un rapport de février 2019, France Stratégie estimait pourtant que, pour que notre pays satisfasse aux objectifs de l’Accord de Paris, le prix de la tonne de CO2 devait continuer à augmenter progressivement pour atteindre au minimum 250€ en 2030, pour ensuite augmenter de manière exponentielle[25].

L’erreur du gouvernement a été de chercher à faire payer au contributeur final, sans protéger les plus modestes, le prix de la transition écologique, sans accorder de contreparties et sans développer de moyens de transport alternatifs. Il existe en outre des situations dans lesquelles la demande est très peu élastique, une hausse des prix ne fait pas forcément diminuer la demande. Si aucune alternative n’existe, un automobiliste peut ne pas avoir d’autre choix que de payer le gasoil au prix fort, et l’incidence sur les émissions de CO2 est nulle alors que l’effet sur le pouvoir d’achat est important. Toute hausse de la fiscalité écologique doit ainsi être compensée par des hausses du pouvoir d’achat, notamment des catégories les plus modestes. Enfin, la mise en place d’une fiscalité carbone aux frontières peut non seulement aider à la relocalisation des activités, mais aussi permettre de fournir des recettes supplémentaires. Il faut pour cela commencer par quelques produits très émetteurs de GES et soumis à une forte concurrence internationale comme l’aluminium ou le ciment.

Proposition : Compenser toute hausse de la fiscalité écologique par des mesures équivalentes en faveur du pouvoir d’achat des catégories les plus modestes ou les plus impactées, notamment en raison de leur situation géographique. Le prix de la tonne de CO2 doit être amené à 250€/tonne en 2030 et les recettes doivent alimenter des mécanismes de compensation pour les plus modestes ainsi qu’un plan d’investissement massif dans l’infrastructure, de transports publics notamment, permettant une alternative aux énergies fossiles. Une fiscalité carbone aux frontières des Etats membres doit être mise en œuvre sur les produits les plus émetteurs de gaz à effets de serre par leur production ou leur transport.

Alors que près de 80% des Français souhaitent le rétablissement de l’impôt sur la fortune, dont la suppression coûte quelque 3,2 milliards d’euros à l’État chaque année, il serait également souhaitable d’imaginer un nouvel impôt écologique sur la fortune. En effet, les 1% de Français les plus riches émettent 40 fois plus de CO2 que les 10% des Français les plus pauvres[26]. Cet impôt pourrait concerner les contribuables dont la valeur des biens est supérieure à 1 million d’euros et le taux pourrait être progressif de 0,5 à 2% en fonction de la valeur du patrimoine. Les recettes collectées alimenteraient directement, via un compte d’affectation spéciale, une enveloppe consacrée à l’investissement dans l’atténuation ou l’adaptation au réchauffement climatique.

Proposition : Établir un impôt de solidarité écologique sur la fortune, qui viendrait compléter l’impôt sur la fortune immobilière, et dont les recettes alimenteraient un compte d’affectation spéciale en faveur de l’adaptation au réchauffement climatique.

Un autre puissant levier de financement de la reconstruction écologique, totalement compatible avec les traités, réside dans la commande publique. Elle représente environ 200 milliards d’euros chaque année, soit un peu moins de 10 % de notre produit intérieur brut (PIB). Cependant, l’observatoire de la commande publique estime que seuls 13,6 % des marchés publics comportent aujourd’hui une clause environnementale, contre un objectif fixé par la loi de transition énergétique de 2015 à 30 % d’ici 2020. Cet objectif ne sera pas atteint. Et pour cause : le prix reste le critère majeur dans la pondération des différents critères au moment des consultations. Il n’est pas rare que le seul critère prix dépasse 70 % de l’ensemble de la notation, contre moins de 10% en moyenne pour les considérations environnementales[27]. C’est pourquoi le nouveau code des marchés publics prévoit la possibilité d’utiliser des labels (art. 10) ou la notion de « cycle de vie » (art. 63), qui permet de relativiser le critère du prix en prenant en compte le prix global sur une longue durée. En outre, les collectivités qui achètent pour un montant de plus de 100 millions d’euros par an doivent mettre en place une stratégie d’achats publics socialement responsables.

Si l’on veut engager une véritable reconstruction écologique, il est nécessaire d’aller plus loin en introduisant dans la loi une obligation de pondération des critères environnementaux qui soit au moins égale à une fourchette comprise entre 30 et 50 % de l’ensemble des critères en fonction des catégories de produits et services concernés, d’ici 2022. Il s’agirait dès lors de contraindre les acheteurs publics à inclure systématiquement un ou plusieurs critères écologiques liés à l’émission de gaz à effet de serre dans leurs appels d’offres et de leur donner une pondération importante dans l’évaluation finale des offres des candidats, afin de diminuer relativement le poids du seul critère prix. Un tel dispositif devrait être accompagné de moyens de contrôle plus importants de l’État sur l’effectivité du respect de ces dispositions ainsi que d’un accompagnement juridique plus important leur permettant de rédiger facilement ces clauses environnementales[28].

Proposition : Inclure systématiquement des critères environnementaux dans la commande publique et leur donner une pondération au moins égale à une fourchette comprise entre 30 et 50 % de l’ensemble de la notation en fonction des catégories de produits et services concernés.

3) Utiliser les Banques publiques d’investissement pour investir rapidement

Un autre puissant outil de financement de la reconstruction écologique peut être mobilisé à travers les banques publiques d’investissement, qu’il s’agisse de la Banque européenne d’investissement (BEI), de la Banque européenne de reconstruction et de développement (BERD), ou des banques publiques d’investissement nationales comme la Caisse des dépôts et consignations (CDC) ou Bpifrance[29]. Les banques publiques d’investissement ont d’ailleurs été conçues pour remédier à des « failles de marché », c’est-à-dire pour financer des secteurs délaissés par le marché par faute de rentabilité ou en raison d’un risque financier trop important, alors que ces activités présentent un intérêt social, environnemental, économique ou stratégique indiscutable. Or paradoxalement, les banques publiques d’investissement n’ont pas été très sollicitées pour agir dans le domaine de la reconstruction écologique, et leur rôle y est demeuré limité. C’est dans ce contexte qu’est récemment apparue l’idée de « Banque du climat et de la biodiversité » (BECB) portée par le Pacte Finance-climat[30] animé par Pierre Larrouturou et Jean Jouzel. Toutefois, sans pouvoir de création monétaire propre, sans volonté des États d’investir massivement dans leur capital et sans financement monétaire direct de la part de la banque centrale, cette idée intéressante demeure dénuée de portée réelle et très loin des ambitions et du discours porté par ses promoteurs [31].

Et pourtant, les banques publiques d’investissement pourraient faire beaucoup, mais elles ont besoin pour cela d’une direction politique et d’une stratégie assumées par les États d’augmenter suffisamment leur capital propre afin de leur permettre d’investir. Pour aller encore plus loin et permettre aux banques publiques d’être des chevilles ouvrières de la transition, il serait également utile de créer un lien avec la banque centrale pour leur fournir des liquidités en volume suffisant, selon un mécanisme d’achat coordonné en dehors des strictes conditions de marché. Trois tâches sont ainsi prioritaires dans une optique de reconstruction écologique :

- réorienter radicalement les investissements des banques publiques d’investissement;

- libérer leur action des contraintes réglementaires qui restreignent excessivement leur champ d’action (notamment l’obligation d’investir en cofinancement ou en coinvestissement, leur profil de risque trop bas ou leur soumission à la règle des aides d’États) ;

- et surtout, augmenter leur puissance en redéfinissant leur lien avec la Banque centrale.

En premier lieu, il s’agit d’inciter ou d’obliger les banques publiques à réorienter leurs investissements existants. La BEI a par exemple soutenu massivement les énergies fossiles, à hauteur de 7,9 milliards d’euros entre 2015 et 2018[32], soit 21% de ses financements dans le secteur de l’énergie. Ces sommes devraient être redéployées vers les énergies renouvelables. La BEI a d’ailleurs récemment annoncé qu’elle mettrait fin à tout nouveau financement d’énergies fossiles, gaz compris, dès la fin de l’année 2021 et que ses financements seraient verts à 50% à partir de 2025[33]. Ces annonces sont encourageantes, mais elles demeurent très en deçà de ce que peut et doit faire la BEI dans une optique de reconstruction écologique comme nous l’avons vu précédemment. En comptant sur le capital souscrit de la BEI et sur ses statuts qui lui autorisent de dépenser deux fois et demi ce montant de capital, elle pourrait en effet investir dès à présent 150 milliards d’euros supplémentaires par rapport à son bilan actuel[34].

Même constat au niveau national pour Bpifrance. En 2018, Bpifrance a ainsi accordé des financements à hauteur de 19 milliards d’euros et a investi 2 milliards d’euros de fonds propres en capital, soit un flux total de financement de 21 milliards d’euros au profit de l’économie nationale. Sur ce flux financier global émanant de la BPI, le financement de la transition écologique et énergétique représentait 2 milliards d’euros en 2018, soit environ 9% de l’ensemble des financements annuels accordés par la BPI. Sachant qu’il faut mobiliser en France entre 50 et 100 milliards d’euros supplémentaires chaque année pour mettre en route une véritable reconstruction écologique, l’effort supplémentaire porté par la BPI devrait être largement supérieur aux 2 milliards d’euros alloués à l’heure actuelle.

Le même constat peut également être fait pour l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME), bien que son schéma de financement soit différent puisqu’il dépend essentiellement des subventions que l’Agence reçoit de l’Etat soit directement soit, jusqu’en 2018, à travers la gestion des programmes d’investissement d’avenir (PIA). En 2019, l’ADEME n’a reçu que 603 millions d’euros de subventions, dont seulement 350 millions d’euros sont venus alimenter le « Fonds chaleur » qui est le principal outil public pour accompagner la généralisation de la chaleur renouvelable. Et pourtant, les banques publiques d’investissement ou les agences publiques ont cet avantage qu’elles permettent, par leur action, de mobiliser des financements privés avec un fort effet de levier. Il s’agit donc d’une bonne affaire pour l’État : chaque euro investi permettra d’en investir bien davantage par la suite, et lui rapportera bien plus après que l’effet multiplicateur a joué.

Proposition : Doter Bpifrance, l’ADEME et la Caisse des dépôts de capitaux et de dotations budgétaires supplémentaires, pour un total d’au moins 10 milliards d’euros, leur permettant d’investir directement et rapidement au moins 30 milliards d’euros (en compte sur un effet de levier de 3 sur l’investissement privé) dans des opérations de reconstruction écologique.

Enfin, pour maximiser leur action, les règles qui président au fonctionnement des banques publiques d’investissement et les normes comptables IFRS doivent être revues. À l’heure actuelle, l’étroitesse des équipes des banques publiques d’investissement les conduit à investir très largement, non à travers des prises de participation directes, mais pour l’essentiel grâce à des « fonds de fonds », c’est-à-dire à des gestionnaires privés auxquels Bpifrance confie son capital. En outre, Bpifrance doit agir aux « conditions de marché », c’est-à-dire qu’elle ne peut pas accorder de crédits à des taux trop éloignés de ceux du marché ou à des acteurs insolvables et qu’elle doit agir avec des opérateurs privés le plus souvent en cofinancement ou en coinvestissement. Ces « précautions » visent à prévenir des distorsions sur le marché privé. Mais elles constituent aussi souvent un frein inutile à l’action.

Proposition : Revoir en profondeur les doctrines d’action des banques publiques d’investissement dans le domaine du dérèglement écologique en leur permettant de déroger aux principes d’intervention « à des conditions de marché ».

4) Mobiliser l’épargne des Français

En dehors des financements issus du jeu institutionnel, il existe un levier important pour mobiliser des ressources rapidement et en masse : l’épargne de nos concitoyens, et plus particulièrement les 1 700 milliards d’euros placés en 2019 dans des contrats d’assurance-vie individuelle. Deux tiers des épargnants français souhaitent ainsi que leurs placements aient un impact environnemental positif[35]. À défaut de pouvoir offrir un rendement élevé (mais les rendements de l’assurance-vie sont également très faibles), l’investissement dans les infrastructures de la reconstruction écologique garantit une sécurité à l’épreuve du long terme, en plus de bénéfices environnementaux à court terme.

Cependant, pour encourager les transferts individuels des contrats d’assurance-vie vers des contrats longs, l’État doit à la fois garantir l’épargne concernée ainsi que la qualité de labels garantissant leur impact. Le projet « In Globo », soutenu notamment par The Shift Project et la Fondation pour la nature et l’homme (FNH), prévoit ainsi la création d’un produit d’assurance vie s’appuyant sur les labels publics existants depuis 2016 tels que le label Transition énergétique et écologique pour le climat (TEEC) et le label Investissement socialement responsable (ISR). Conformément aux engagements de notre pays, l’objectif est ainsi d’accompagner et de favoriser la mobilisation de l’épargne privée française au profit de la reconstruction écologique, à coût nul pour les finances publiques[36].

Concernant la fiscalité de l’épargne au sens large, on note d’ailleurs que près de 25 % des avantages fiscaux sont fléchés sur les actions cotées alors que la contribution de ces titres au financement de l’économie nationale reste relativement faible en comparaison du financement par la dette (40 milliards contre 300 milliards)[37]. Dès lors, il est nécessaire de conduire une rationalisation des niches fiscales et sociales actuelles en les mettant au service de quelques objectifs économiques prioritaires pour la nation, comme la transition écologique.

Proposition : Orienter chaque année au moins 10 milliards d’euros d’épargne assurance vie vers des placements verts labélisés et garantis par l’État. Rationaliser les dépenses fiscales dans le but de soutenir l’investissement durable.

B. Des actions non conventionnelles peuvent être défendues à la frontière de ce qu’autorisent les Traités

1) Remettre en cause la « neutralité » de la politique monétaire pour agir en faveur du climat et de la biodiversité

En matière monétaire, l’essentiel des articles qui forment le droit européen est inscrit au titre VIII du traité sur le fonctionnement de l’Union européenne (TFUE), entre l’article 119 et l’article 133. Ces différents articles constituent le cadre institutionnel de la politique monétaire européenne. Ce cadre repose sur quatre principes fondamentaux :

- une politique monétaire centrée sur l’objectif de stabilité des prix ;

- une banque centrale indépendante des États tant en termes de fonctionnement que de choix de ses moyens d’action;

- une interdiction de financement direct des États ou des institutions publiques par la Banque centrale européenne, mais aussi le refus de tout financement préférentiel des institutions publiques par les banques privées selon l’article 124 du TFUE, c’est-à-dire l’interdiction explicite des mécanismes de type circuit du Trésor qui existaient en France dans les années 1950 et 1960 et qui ont permis la fin de la reconstruction après 1945;

- une action qui doit respecter le principe d’une « économie de marché ouverte où la concurrence est libre», généralement interprété comme signifiant un principe intangible, quoique jamais affirmé de manière explicite, de neutralité de la politique monétaire.

Certaines dispositions sont bien connues, à l’instar de l’objectif principal de stabilité des prix et des dispositions interdisant le financement monétaire des États par la banque centrale (même si elle a fait preuve d’un peu de souplesse dans le cadre de son programme non-conventionnel en rachetant massivement des titres publics sur le marché secondaire). D’autres principes, comme celui de « neutralité » de la politique monétaire, sont en revanche moins bien identifiés, malgré le fait qu’ils soient tout aussi fondamentaux. L’ordre économique de l’UE est en effet bâti, pour l’ensemble de ses composantes, y compris la composante monétaire, sur la recherche d’une économie de marché ouverte où la concurrence est libre et non faussée. Cela suppose que la politique monétaire doit être conduite de manière à ne jamais entraîner de distorsions sur le marché. Cependant, même des économistes orthodoxes montrent désormais que cette « neutralité » de la politique monétaire n’existe pas, en se fondant sur des données empiriques[38]. La politique monétaire a bien un impact réel sur la structure productive de l’économie. En outre, en s’efforçant de rester neutre dans ses interventions, la BCE peut être amenée à reproduire les défauts du marché, voire à les entretenir. Récemment, une étude de Positive Money et de l’Institut Veblen[39] a par exemple montré que le programme CSPP (Corporate Sector Purchase Program de la BCE) a consacré 63 % des 110 milliards d’euros débloqués par la BCE au profit d’entreprises privées à des activités polluantes, lesquelles dominent naturellement le marché obligataire à l’heure actuelle.

Une autre politique monétaire doit donc être inventée. La banque centrale dispose en effet d’un pouvoir de création monétaire qui s’exerce aujourd’hui uniquement au profit des banques privées, par la mise à disposition de liquidités, et toujours en échange de garanties, aussi appelées « collatéraux ». C’est ce qui lui permet de jouer son rôle de prêteur en dernier ressort et d’influer sur les taux d’intérêt dans l’économie. Imaginons désormais que, au lieu d’un taux d’intérêt unique, la banque centrale fixe des taux d’intérêt différents en fonction de la nature des actifs qu’on lui apporte en contrepartie, par exemple des « actifs verts » ou des « actifs bruns », ou qu’elle les prenne à une valeur, au choix, supérieure ou inférieure à leur valeur de marché. Elle pourrait alors favoriser l’achat et stimuler ainsi le prix des actifs qu’elle souhaite, ici les actifs verts, et, au contraire, renchérir le coût et décourager l’achat d’autres actifs, par exemple des actifs issus d’entreprises polluantes. Il en va de même concernant sa politique d’achat direct d’actifs : les actifs seraient ainsi affectés d’une surcote ou d’une décote en fonction de leur nature et non plus seulement en fonction de leur notation financière. Ce faisant, la BCE exercerait une influence directe sur la structure économique et sur les formes de l’activité économique. En d’autres termes, elle exercerait une « politique » monétaire, au sens d’une activité décisionnelle fondée sur l’atteinte d’objectifs préalablement discutés et définis de manière démocratique. Si les gouverneurs se mettent d’accord, elle pourra toutefois le faire puisque le principe de neutralité monétaire n’est inscrit dans aucun traité en tant que tel.

Or, à l’heure actuelle, la BCE mène un raisonnement inversé : partant du principe que le risque climatique peut entraîner un risque financier élevé, ce qui est parfaitement exact, elle envisage que certains de ces « actifs échoués » puissent subir une décote au moment du refinancement. Ce n’est pas du tout la même logique que celle que nous proposons : cette approche par le risque financier repose sur le fait que c’est parce que les produits financiers qui comportent des actifs fossiles peuvent brutalement perdre leur valeur, qu’il est légitime de leur imposer une décote financière, et non parce qu’ils sont représentatifs d’activités nuisibles à l’environnement. Autrement dit, si une activité est nuisible à l’environnement, mais qu’elle continue d’être rentable et que sa valeur ne risque pas de s’effondrer, elle ne sera pas concernée : pas de décote et pas de surcote non plus pour les actifs verts. Il convient donc d’accepter le fait que la banque centrale ne peut être utile pour lutter réellement contre la crise climatique que dans la mesure où elle assume une action souveraine et exorbitante ex ante et non seulement ex post[40].

Proposition : Réviser le statut de la BCE pour mettre en œuvre une véritable politique de différenciation des produits financiers admis au refinancement en fonction de leur impact climatique et basée sur la taxonomie européenne, et renoncer au principe de neutralité de marché pour toutes les activités qui touchent à la reconstruction écologique. Cela peut se faire en incluant le climat dans le mandat de la BCE aux articles 119 et 127 TFUE ou par une simple décision du Conseil des gouverneurs. La France doit pousser dans cette voie.

2) L’annulation des dettes publiques détenues par la banque centrale en échange d’investissements verts

La banque centrale peut conduire une autre action radicale en matière de dette publique. Aujourd’hui les banques centrales nationales qui constituent l’Eurosystème possèdent près de 20 % de la totalité des dettes publiques européennes. En novembre 2019, la Banque de France détient ainsi pour près de 390 milliards d’euros de titres de dette publique, contre à peine 130 milliards d’euros en décembre 2015[41]. Que se passerait-il pour le fonctionnement de la zone euro si la BCE et les banques centrales nationales décidaient d’annuler les dettes qu’elles détiennent en contrepartie d’investissements de même hauteur de la part des États dans la transition écologique ?

Il convient d’abord de souligner que cela pourrait permettre, si les États jouent le jeu du réinvestissement, de libérer des sommes importantes pour financer la reconstruction écologique. Un tel mécanisme serait d’ailleurs proche de ce qui se fait d’ores et déjà en matière d’aide au développement. L’Agence française de développement (AFD) utilise ainsi un outil nommé contrat de désendettement et de développement (C2D) qui permet de reconvertir la dette de certains pays. Concrètement, une fois qu’un pays pauvre très endetté a signé un C2D avec l’AFD, le pays continue d’honorer sa dette jusqu’à son remboursement et, à chaque échéance remboursée, l’AFD reverse au pays la somme correspondante sous forme de don[42]. Celle-ci sert alors à financer des programmes de lutte contre la pauvreté. Il pourrait dès lors être pertinent d’imaginer un mécanisme similaire pour la reconstruction écologique faisant intervenir la banque centrale et les États.

Il est ensuite nécessaire de comprendre que ce type d’annulation de dettes, même pratiquée à grande échelle, n’aura en réalité que très peu d’impact sur la possibilité de la banque centrale de fonctionner. Certes, l’Eurosystème reverse une partie de ses bénéfices aux États, par les banques centrales nationales. En 2018, la Banque de France a ainsi rétrocédé 5,6 milliards d’euros à l’État, sur ses 7 milliards de résultats. Mais si les États doivent accepter de perdre 5,6 milliards d’euros de dividendes pour réinvestir plusieurs centaines de milliards, le calcul coût-bénéfice ne laisse guère de doutes.

D’autre part, l’argument selon lequel les États devraient recapitaliser leurs banques centrales en cas de pertes trop élevées de celles-ci ne résiste pas non plus à l’analyse. Il convient d’abord de rappeler que, d’un point de vue fonctionnel et économique, c’est tout à fait illogique. Pourquoi demander aux États de recapitaliser en liquidités l’institution qui en est à l’origine et qui peut en créer sans limites ? En outre, le protocole n°4 portant sur les statuts du système européen de la banque centrale (SEBC) et de la BCE dit clairement que des pertes éventuelles de la BCE seraient d’abord épongées sur son fonds de réserve puis en réduisant la part reversée aux banques centrales nationales et enfin, si ces pertes étaient vraiment énormes, en piochant dans le capital alloué aux banques centrales nationales. Par ailleurs, l’article 28.2 du même protocole stipule que « les banques centrales nationales sont seules autorisées à souscrire et à détenir le capital de la BCE ». Autrement dit, même s’ils le voulaient, les États n’auraient pas le droit de recapitaliser légalement la BCE, ce qui peut par ailleurs poser question quant à la résilience de la zone euro.

Enfin, de nombreuses banques centrales ont fonctionné, parfois pendant plusieurs années, avec des fonds propres négatifs. Ce fut notamment le cas des banques centrales chilienne, tchèque et israélienne. Il n’existe donc pas de risques économiques ou juridiques à plaider pour une annulation des titres de dette publique détenus par la banque centrale. Le seul risque peut venir de l’attitude de la Cour de justice de l’Union européenne (CJUE) qui, dans son arrêt Accorinti, à propos de la restructuration de la dette grecque avait cherché à assimiler l’annulation de dettes à un financement monétaire des dettes afin d’exclure la BCE de l’effort de restructuration.

En cas de conflit, une issue pourrait être éventuellement que le Conseil peut décider de modifier les articles relatifs à la politique monétaire par simple décision, sans renégociation des traités, puisque la politique monétaire est une compétence exclusive. C’est ce qu’il avait fait au moment de l’instauration du mécanisme européen de stabilité (MES) à l’article 136 du TFUE. On pourrait rajouter une clause disant que l’annulation des dettes, ou leur financement monétaire, est possible dans une certaine mesure.

Proposition : Plaider pour une annulation des dettes publiques détenues par la BCE en échange d’investissements dans la reconstruction écologique.

C. Penser hors du cadre et mettre en œuvre une réforme ciblée des traités en matière budgétaire et monétaire au profit de la transition écologique

À l’approche des élections européennes de 2019, Emmanuel Macron avait écrit une « tribune aux Européens » dans laquelle il indiquait que : « Cet impératif [le climat] doit guider toute notre action : de la Banque centrale à la Commission européenne, du budget européen au plan d’investissement pour l’Europe, toutes nos institutions doivent avoir le climat pour mandat. ». Mais ni en matière budgétaire, ni en matière monétaire, des propositions concrètes n’ont émergé de l’injonction. Nous pouvons pourtant proposer des réformes ambitieuses en cette matière.

1) Réformer la politique budgétaire et les aides d’État pour augmenter la capacité d’investissement dans la reconstruction écologique

Le carcan budgétaire instauré par les Traités et son inadaptation à la réalité des situations est bien connu. Dans l’UE, les pays à risque de “non-conformité” aux règles des 3 % de déficit public, de 60 % de dette publique et d’obligations à réduire le déficit « structurel » représentent plus de 55% du PIB de la zone euro. Selon ces règles, la Commission ne peut qu’inviter ces pays à mener des politiques budgétaires plus restrictives, avec les dégâts que l’on sait[43]. Dans la période récente, les taux bas, voire négatifs, ont permis une baisse importante de la charge de la dette, c’est-à-dire des intérêts payés sur celle-ci, alors même que la dette publique a massivement augmenté en volume. Il n’y a par ailleurs aucune raison macroéconomique pour que les taux d’intérêt remontent fortement à court ou moyen terme en raison du risque élevé de crise financière[44]. Ces faits conjugués devraient dès lors pousser les États à investir massivement, notamment dans la transition écologique, d’autant plus que pour l’heure les taux d’inflation et de croissance demeurent supérieurs au taux d’emprunt. En outre, les investissements publics et privés se sont écroulés alors que l’économie européenne dégage un excédent courant massif investi à l’extérieur (entre 3% et 4% du PIB pour la zone euro).

Proposition : utiliser le différentiel entre les taux d’emprunts et les taux d’inflation et de croissance pour s’endetter et émettre de la dette à long terme en faveur d’investissements dans la transition. Le patrimoine public et privé sera ainsi renforcé.

Il convient donc de repenser en profondeur notre manière d’aborder la question de la dette publique, qui n’apparaît plus objective à l’heure actuelle. D’une part, l’effet des investissements publics sur la santé économique d’un pays demeure l’un des grands oubliés du débat. Les dépenses publiques d’investissement ont pourtant un effet multiplicateur sur le PIB. Pour l’Europe, le FMI l’estimait en 2017[45] entre 1 et 2,8, en fonction des pays. Ainsi, 1 euro dépensé en commande publique crée entre 1 et 2,8 euros d’activité économique au bout de trois ans. Une étude récente[46] sur les effets des plans de relance de grande ampleur montre même que les plans de relance massifs peuvent entraîner une hausse moyenne cumulative du PIB de plus de 3 % dans la durée[47]. D’autant plus que l’investissement public en matière d’écologie souffre peu des fuites de capitaux vers l’étranger dans la mesure où il bénéficie en premier lieu à de l’activité non délocalisable comme l’isolation du bâti, la rénovation des réseaux énergétiques, les transports, etc.

D’autre part, notre approche même de la dette n’est pas rationnelle comptablement et donc économiquement. En effet, il faudrait a minima traiter les investissements comme le feraient des entreprises privées : les charges d’intérêt et la dépréciation du capital doivent être incluses dans le calcul du déficit, mais l’investissement net doit en être exclu[48]. En outre, pour une entreprise, la durée de l’amortissement est calquée sur la durée prévue d’exploitation de l’équipement en question. Au bilan, l’investissement est immobilisé, accroissant ainsi l’actif de l’entreprise. Il faudrait appliquer la même logique au niveau de l’investissement public : un investissement ne devrait pas être comptabilisé sur son coût de financement annuel mais sur la durée de l’exploitation de l’investissement.

Proposition : Exclure les investissements nets du calcul de la règle des 3% de déficit public et mieux prendre en compte la formation de capital public sur la durée totale d’exploitation dans la trajectoire des finances publiques.

Enfin, notons que le Comité budgétaire européen (CBE) a récemment fait deux propositions de réforme qui peuvent constituer un point de départ, mais dont l’ambition doit être largement renforcée pour financer un véritable Green New Deal. Une clause de flexibilité pourrait ainsi être introduite pour élargir la liste des dépenses déductibles du déficit en fonction des objectifs du Pacte Vert pour l’Europe de la nouvelle Commission. Les déductions tiendraient compte du niveau des taux d’intérêt, du besoin en investissements « verts », du rendement social et environnemental attendu des dépenses programmées ainsi que de la durée des programmes qui peuvent porter sur plusieurs années (infrastructure dans les transports, énergies renouvelables, isolation du bâti…). Ceci reviendrait à accorder à chaque pays une « enveloppe » hors calcul du déficit qu’il pourrait utiliser pour des dépenses en soutien de politiques prioritaires[49].

Le CBE propose également de revenir sur l’unicité des objectifs d’endettement et de déficit publics inscrits dans le Traité entre pays à faible et haut niveau d’endettement. Chaque pays devrait poursuivre un objectif différencié d’endettement public et de dépenses adapté à sa situation. Selon la proposition du CBE, les pays à faible niveau d’endettement s’engageraient sur une trajectoire de dépenses « renforçant les déterminants de la croissance » tandis que les pays à haut niveau d’endettement s’engageraient à le réduire. Cette proposition devrait être assortie d’une clause de flexibilité pour privilégier les investissements dans la transition écologique. Pour la mettre en œuvre, une révision par le Conseil et le Parlement européens des dispositions législatives européennes (directives et règlements dits du Six et Two-Pack adoptés respectivement en 2011 et 2013) serait une première étape nécessaire, en attendant une révision plus fondamentale des traités.

2) Réviser les règles en matière d’aides d’État

Un autre domaine fondamental est celui des règles en matière d’aides d’État. Celles-ci sont en principe proscrites par l’article 107 du Traité sur le Fonctionnement de l’Union européenne au nom de la libre concurrence : « Sauf dérogations prévues par les traités, sont incompatibles avec le marché intérieur, dans la mesure où elles affectent les échanges entre États membres, les aides accordées par les États ou au moyen de ressources d’État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions. » Mais, en pratique, l’UE en admet un certain nombre : les États membres ont ainsi consacré 102,8 milliards d’euros, soit 0,69 % du PIB de l’UE, aux aides d’État en 2016. Elles peuvent prendre des formes diverses, parfois sous forme de subventions, parfois sous forme de prêts à taux préférentiels ou d’allègements fiscaux.

Toutes les aides doivent être notifiées à la Commission qui les accepte ou non. Il existe ainsi des aides compatibles de plein droit (art. 107 § 2), par exemple à la suite d’une catastrophe naturelle, et des aides pouvant être compatibles (art. 107 § 3 TFUE), notamment pour redynamiser une région sous-développée. En revanche, les aides d’État en faveur de la transition écologique ne constituent pas, à l’heure actuelle, des aides de plein droit dans les traités européens. Il serait souhaitable qu’elles le deviennent pour libérer l’action des banques publiques d’investissement et des États.

On rappellera d’ailleurs que, dans une situation d’urgence financière, entre 2008 et 2011, la Commission européenne a approuvé 4 100 milliards d’euros de mesures d’aides d’État en faveur d’établissements financiers, dont plus de 2 000 milliards d’euros ont été effectivement utilisés en 2008 et 2009. L’urgence écologique et sociale n’est pas moins forte : ceux qui pensent que si le climat était une banque, il serait déjà sauvé, doivent donc logiquement prendre parti contre les contraintes imposées aux États en matière d’aides à la transition écologique.

Proposition : Agir au niveau européen pour que les aides d’État en faveur de la transition écologique deviennent des aides de plein droit. Inscrire la transition écologique dans le second paragraphe de l’article 107 TFUE.

3) Utiliser l’arme de la monnaie libre comme pilier de la reconstruction écologique

La proposition la plus puissante, mais aussi la plus iconoclaste, aux yeux des élites institutionnelles et financières, serait de créer de la « monnaie libre », c’est à dire sans dette et sans contrepartie, et de l’injecter de manière ciblée dans le circuit économique au profit de la reconstruction écologique. Cette idée conduirait à déroger aux règles traditionnelles de la création monétaire qui font que la monnaie est habituellement créée lorsqu’une institution financière monétaire (IMF) finance un agent non-bancaire en lui accordant un crédit ou en lui achetant un actif, selon les mécanismes de la comptabilité en partie double dans lesquels un crédit (ou un actif) est nécessairement associée à une dette (ou à un passif). Il en résulte que la création monétaire est fondamentalement associée à un volume croissant de dettes publiques et surtout privées, surtout lorsque la dynamique d’endettement est plus rapide que la croissance globale de l’économie (ce qui est le cas la plupart du temps). Or, l’endettement des acteurs économiques conduit progressivement à une asphyxie économique puisqu’elle ralentit le flux de monnaie investi dans l’économie et augmente le flux de remboursement (qui correspond à une destruction monétaire). Dès lors, une idée simple apparaît : pourquoi ne pas créer de la monnaie libre de dettes pour rompre ce cercle vicieux et permettre le financement ciblé d’activités économiques durables en se libérant de la contrainte financière ?

On notera d’ailleurs que cette proposition paraît moins étrange depuis quelque temps : durant l’été 2019, d’anciens banquiers centraux employés par le géant de la gestion d’actifs Blackrock[50], ont proposé de conférer aux Banques centrales le pouvoir de financer directement l’économie[51]. En soi, l’introduction de monnaie libre dans le système économique est une excellente chose, car elle permettrait de redonner des marges de manœuvre aux acteurs privés et publics qui croulent sous les dettes, et donc sous les remboursements. La proposition de Blackrock rejoint ainsi l’idée plus ancienne de l’helicopter money, que Milton Friedman avait théorisé en solution radicale pour lutter contre la déflation, à la suite d’Irving Fisher (dans les années 30). Le « plan de Chicago » a d’ailleurs fait l’objet d’une attention renouvelée dans la période récente[52]. Le problème de l’helicopter money est cependant que, en donnant la même chose à tous les citoyens sans aucune distinction, elle ne participe pas à la réduction des inégalités et ne permet pas de modifier les formes de l’activité économique, notamment vers une économie plus durable. En outre, la BCE n’est pas équipée pour gérer des comptes de millions de particuliers et d’entreprises. C’est pourquoi nous préférons proposer un mécanisme d’introduction ciblé de monnaie libre de dettes[53], qui serait géré de manière démocratique, à la manière d’un bien commun, contrairement à la solution d’un comité d’experts préconisée par Blackrock.

Qu’implique cette proposition ? D’abord de reconnaître que le seul acteur capable d’émettre des liquidités sans avoir à se soucier de son bilan est la banque centrale, puisqu’elle est la source de toute liquidité. Ensuite, il faut prendre conscience que ce pouvoir gigantesque est bridé par la structure même du système monétaire et financier puisque les banques centrales ne peuvent interagir qu’avec les banques commerciales. Et même si les trésors publics disposent également de comptes auprès des banques centrales, celles-ci n’ont pas le droit, le plus souvent, de les soutenir par de la création monétaire[54]. Le pouvoir des banques centrales est donc limité juridiquement, à défaut de l’être techniquement. Force est de reconnaître que l’indépendance des banques centrales et leur objectif d’inflation les conduisent aujourd’hui à une forme d’impuissance.