En janvier dernier, l’Institut Rousseau s’associait au réseau SDSN (Sustainable Development Solutions Network) et à l’Alliance PocFin (Post-Crisis Finance Research Network) pour lancer un appel à contributions, sous forme de « policy briefs », intitulé « Quelles réformes économiques et financières pour l’Agenda 2030 ? »

Trois mois plus tard, nous avons reçu de nombreuses contributions très intéressantes incluant des propositions de réformes comptables, budgétaires, financières, monétaires ou relatives à la gouvernance des entreprises qui permettraient d’atteindre nos objectifs environnementaux et sociaux.

Nous entreprenons désormais la publication de ces contributions, chaque lundi, en attendant l’organisation d’un grand évènement, en juin 2021, qui permettra de mettre en valeur ces travaux et de donner la parole à leurs auteurs.

La série de Policy Briefs Agenda 2030 mobilise économistes et praticiens pour identifier un agenda de réformes économiques et financières permettant d’atteindre l’Agenda 2030, aux échelons territoriaux, nationaux et supranationaux.

Contact: thomas.lagoardesegot@kedgebs.com.

Télécharger le pdf

Download as a pdf

L’année 2020 a été marquée par la pandémie Covid 19 et ses conséquences économiques. En Allemagne, le déficit public et le ratio de la dette publique ont augmenté pour atteindre, selon les estimations, respectivement 5 % et 75 % du PIB, en raison de la baisse de l’activité économique. L’évolution actuelle donne également à penser que le PIB ne retrouvera pas dans les années à venir le niveau d’avant la crise de 2019. Afin de ne pas compromettre la reprise économique après la pandémie en revenant à un cours d’austérité rigide, il est maintenant particulièrement important de dire adieu aux idées fausses concernant le financement et la viabilité des déficits publics. L’indicateur de croissance du PIB devrait être remplacé par le taux de chômage, les ODD de l’Agenda 2030 et d’autres indicateurs supplémentaires sur la base de Raworth (2017). C’est la seule façon de poser les jalons d’une politique économique pour le XXIe siècle.

La mauvaise question

La « question du financement » vise en fin de compte à déterminer si l’augmentation de la dette publique pourrait devenir un problème à long terme, si les gouvernements ne sont pas en mesure de rembourser la dette à l’avenir ou de la remplacer par une nouvelle dette. Cette réflexion repose essentiellement sur la théorie néoclassique, qui domine encore les manuels d’économie. Selon cette théorie, un État peut se financer en (i) percevant des impôts, (ii) en émettant des obligations d’État ou (iii) en faisant payer ses dépenses par la banque centrale. Cependant, seul le cas (i) assure un financement public durable (à long terme). Le cas (ii) peut conduire à une explosion du ratio de la dette publique si les dépenses sont trop élevées. À mesure que le ratio d’endettement augmente, les investisseurs privés exigeraient des taux d’intérêt toujours plus élevés, qui devraient être couverts par des emprunts supplémentaires. Si l’on craint l’insolvabilité, l’État ne recevra plus d’argent et l’insolvabilité serait inévitable. Le financement par la banque centrale (cas (iii)) conduirait soi-disant à une certaine hyperinflation.

Or, nous savons aujourd’hui que le triplement du déficit public américain d’environ un trillion de dollars (2019) à trois trillions de dollars (2020) n’a posé aucun problème. Au deuxième trimestre 2020, le déficit public était de 27,5 %. Le taux d’intérêt sur les obligations du gouvernement américain a baissé, l’inflation est restée faible et même la valeur extérieure du dollar américain a augmenté. De toute évidence, l’augmentation de la dette publique n’a pas entraîné les problèmes redoutés par les manuels scolaires standard. Cette évolution est conforme aux idées de la Théorie monétaire moderne (MMT). Celle-ci considère le déficit public comme une variable purement statistique – c’est à dire une variable qui est le résultat de l’activité économique et qui ne devrait donc pas être une variable cible. L’État ne peut de toute façon pas contrôler directement les recettes fiscales qu’il perçoit. Lors de la pandémie de COVID-19, par exemple, celles-ci se sont avérées beaucoup plus faibles que prévu.

Théorie monétaire moderne

La théorie monétaire moderne a été lancée il y a presque exactement 25 ans par l’investisseur américain et concepteur de voitures de course Warren Mosler. Son idée essentielle était qu’une monnaie moderne est un monopole d’État. Aujourd’hui, ce monopole est principalement délégué aux banques centrales (d’État), qui agissent en tant que banque de l’État. Une Banque Centrale paie les factures du gouvernement en créditant les comptes des banques privées auprès de la banque centrale, qui à leur tour créditent les bénéficiaires. Comme les banques centrales agissent en tant que créateurs de monnaie, elles ne peuvent pas du tout « financer » leurs dépenses – de l’argent frais (dépôts et soldes des banques centrales) est toujours créé lorsqu’elles dépensent pour le compte du gouvernement. Cela vaut également pour la République fédérale d’Allemagne au sein de la zone euro : la Bundesbank effectue toutes les dépenses pour le compte du gouvernement fédéral.

Ce n’est qu’au niveau des règles politiques qu’un « financement » des dépenses du gouvernement peut être construit. Ainsi, le compte central du gouvernement fédéral (à la Bundesbank), qui est débité lorsque les dépenses publiques ont lieu, doit être équilibré en fin de compte. Ce compte est alimenté par les recettes fiscales et les ventes d’obligations d’État. Toutefois, il ne s’agit pas d' »argent » au sens physique du terme, mais simplement d’une note destinée à compenser les recettes et les dépenses. Si le score n’est pas négatif à la fin de la journée, la Bundesbank peut dépenser au nom du gouvernement fédéral en augmentant le compte de banque centrale d’une banque et en réduisant celui du gouvernement fédéral. D’un point de vue purement technique, cela n’est toutefois pas nécessaire de cette manière – quiconque veut augmenter une inscription au bilan ne doit évidemment pas « économiser » les chiffres qui y sont inscrits à l’avance.

L’État (y compris sa banque centrale) crée sa monnaie selon ses propres règles politiques. Comme il ne promet rien de plus que d’accepter la monnaie pour le règlement des dettes fiscales et pour tous les autres paiements à l’État, il s’agit en fin de compte de crédits d’impôt (Ehnts et Paetz 2019). L’État dépense de l’argent au niveau fédéral et le retire ensuite de la circulation par le biais du paiement des impôts. Comme un État ayant sa propre monnaie peut toujours effectuer ses paiements, les déficits ne doivent donc pas constituer la base des règles de politique économique (Kelton 2020). Les déficits financiers des gouvernements s’accompagnent inévitablement d’excédents financiers équivalents dans le secteur privé. Au lieu d’un déficit public, on pourrait donc aussi parler d’un excédent dans le secteur privé. Une autre définition de la dette publique serait alors : « crédits d’impôt détenus par le secteur privé ».

La capacité d’une économie n’est limitée que par les ressources dont elle dispose – et non par les moyens de paiement disponibles. Bien entendu, cela ne signifie pas que toutes les ressources utilisables doivent être consommées. La manière dont les possibilités disponibles doivent être utilisées et dans quelle mesure dépendent des objectifs de politique économique. Selon Mosler (1997), ces objectifs sont le plein emploi et la stabilité des prix et devraient être complétés par une utilisation durable des ressources.

Le taux d’inflation est essentiellement déterminé par l’évolution des coûts salariaux unitaires. Si l’économie se rapproche du plein emploi, on peut s’attendre à ce que les salaires augmentent plus rapidement et fassent augmenter les coûts unitaires de la main-d’œuvre. En revanche, en cas de sous-utilisation, il ne faut pas s’attendre à une accélération de l’évolution des prix. Le taux d’inflation peut en principe être réduit par une hausse du chômage, mais dépend en fin de compte des négociations salariales entre les employés et les employeurs. Le niveau de l’emploi est à son tour déterminé par la demande effective.

Les dépenses privées dépendent essentiellement des attentes à long terme. Comme l’influence des taux d’intérêt sur la demande de biens d’investissement est plutôt faible, la banque centrale peine à stabiliser l’économie seule, et a généralement besoin du soutien de la politique budgétaire. Cela est particulièrement vrai en cas de crise, où les attentes à long terme concernant les ventes futures sont naturellement faibles.

L’État peut également influencer l’évolution du niveau général des prix par le biais des prix dans les transports publics, le système de santé et d’autres domaines, ainsi que par le biais du salaire minimum et des salaires dans le secteur public. Le cadre juridique des négociations collectives influence également l’évolution des coûts salariaux unitaires et des prix par l’intermédiaire des syndicats.

Les politiques monétaires, fiscales et salariales doivent toutes être orientées vers la réalisation des objectifs de plein emploi et de stabilité des prix. D’autre part, il n’est pas opportun de transférer l’objectif de stabilité des prix à la seule banque centrale et de provoquer une hausse du chômage par une politique d’austérité régulière, ce qui entraîne une tendance à la baisse des taux d’inflation. Comme la question du financement ne se pose pas pour un gouvernement ayant sa propre monnaie, une politique d’austérité n’est pas nécessaire tant que l’économie est sous-utilisée.

Les développements actuels confirment le TMM

Le fait qu’un gouvernement ne puisse pas devenir insolvable dans sa propre monnaie, à condition que la banque centrale coopère, est actuellement particulièrement évident au Royaume-Uni. Dans le cadre de la pandémie, la Banque d’Angleterre (2020) accorde au gouvernement britannique la possibilité de mettre à découvert le compte dit « Ways&Means ». Les dépenses supplémentaires du gouvernement ne sont alors pas liées à la vente d’obligations d’État portant intérêt au secteur privé. Cela illustre le fait que, grâce au monopole monétaire, un État n’a pas besoin de revenus pour dépenser. L’émission d’obligations d’État est simplement facultative et peut être utilisée pour réduire les soldes des banques centrales, si on le souhaite.

Au Canada, ce « financement direct de l’État » est en place depuis des décennies. La crainte d’une hausse de l’inflation évoquée plus haut ne s’est pas concrétisée. Selon Becklumb et Frigon (2015, 1-2), la banque centrale canadienne conserve généralement environ 20 % de toutes les obligations d’État. En contrepartie, elle crédite le compte du gouvernement de la valeur équivalente correspondante. Les auteurs classent cette transaction comme « interne », puisque les obligations que le gouvernement détient auprès de lui-même ne sont pas plus un passif qu’un billet à ordre émis contre lui-même. L’Andolfatto (2020) de la Banque de réserve fédérale de St. Louis avance un argument similaire pour les États-Unis. Depuis longtemps, des voix s’élèvent dans les banques centrales pour remettre en question la vision traditionnelle du financement de l’État.

Les développements dans la zone euro confirment également les considérations théoriques du MMT. Des économistes tels que Randall Wray ou Wynne Godley ont critiqué dès le début le fait que les règles strictes en matière de déficit de la zone euro font obstacle à une politique économique appropriée (voir par exemple Godley (1992)). En fait, le taux de chômage n’est jamais descendu en dessous de 7 % depuis que la zone euro existe. L’objectif d’inflation a également été atteint, au mieux de manière sporadique, au cours de la dernière décennie. Le plein emploi et la stabilité des prix dépendent beaucoup plus des dépenses publiques que la plupart des économistes ne veulent l’admettre.

Dans l’intervalle, la Commission européenne s’en est probablement aussi rendu compte et a rapidement suspendu les règles de la zone euro basées sur les déficits publics après le déclenchement de la pandémie. Dès mars 2020, la clause générale de sortie a été activée afin que les déficits ne soient plus sanctionnés. Toujours en mars 2020, la Banque centrale européenne (BCE) a assumé le rôle de « prêteur en dernier ressort » en lançant le Programme d’achat d’urgence en cas de pandémie (PEPP). Ce programme lui permet d’acheter des obligations d’État pratiquement sans limite, réduisant ainsi leur risque de défaillance à pratiquement zéro. De cette manière, une nouvelle crise de l’euro avec une hausse des taux d’intérêt sur les obligations d’État de la périphérie pourrait être évitée.

Dette, intérêts et croissance

Dans le Handelsblatt, Tom Krebs (2020) appelle à « une règle budgétaire européenne qui limite le niveau de la dette ». The Economist (2020), en revanche, demande dans un éditorial de faire dépendre lier les seuils de déficit au taux de chômage, et de les suspendre en cas d’augmentation du chômage. Blanchard et al. (2020) plaident également pour une modification des règles budgétaires européennes, car la dynamique des ratios d’endettement est trop complexe pour être évaluée sur la base d’un indicateur unique (le taux d’endettement). Ils demandent des normes qualitatives pour éviter une trajectoire explosive des ratios de la dette publique, une analyse plus spécifique à chaque pays et une plus grande marge de manœuvre budgétaire.

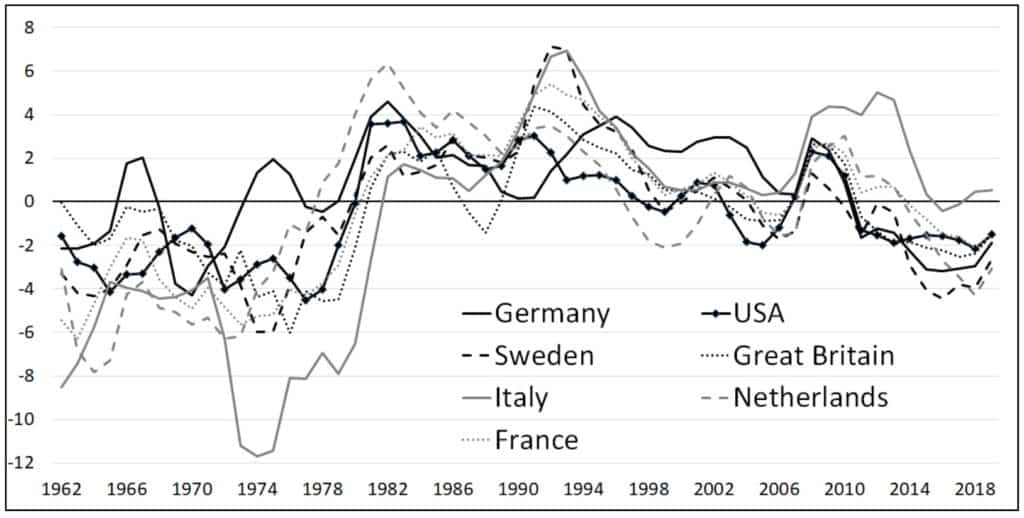

Nous montrerons ci-dessous que même cette analyse est insuffisante. Une trajectoire explosive de la dette est à notre avis exclue, à condition que la banque centrale coopère. On fait généralement valoir que pour la stabilité à long terme du ratio de la dette, le taux de croissance du PIB doit être supérieur au taux d’intérêt des obligations. Le graphique suivant montre que c’était la règle jusqu’aux années 1970.

Fig. 1: Écart entre le rendement des obligations à 10 ans et le taux de croissance du PIB, certains pays (moyenne mobile sur trois ans en pourcentage)

Source: Ameco

Source: Ameco

Cependant, après que les crises des prix du pétrole aient provoqué une hausse significative des taux d’inflation dans la plupart des pays industrialisés, les banques centrales ont décidé de combattre le moindre signe d’inflation par une forte augmentation des taux d’intérêt. Combiné à la baisse des dépenses publiques pour stabiliser l’emploi, cela a conduit à des décennies d’augmentation du chômage et de baisse des taux de croissance.

Cependant, après les crises financières de 2001 et 2007-2008, les taux d’intérêt sont retombés en dessous du taux de croissance dans la plupart des pays. Les banques centrales ont fait baisser les taux d’intérêt à long terme en achetant des obligations, car c’était la seule façon pour elles de se sentir en mesure de lutter contre la grande récession. Cependant, comme la politique budgétaire de la zone euro a de nouveau suivi la voie de l’austérité au cours des années suivantes et que la baisse des taux d’intérêt dans un environnement de récession ne produit pas d’augmentation sensible de la demande de biens d’investissement, la zone euro n’a jamais pu se remettre de la crise financière, même avec des taux d’intérêt négatifs (cf. Ehnts et Paetz (2021)).

Comme mentionné au début, les partisans de faibles taux d’endettement craignent que les taux d’intérêt sur la dette publique augmentent dès que le ratio de la dette au PIB augmente. Le graphique suivant montre cependant qu’une telle augmentation ne s’est pas produite dans le passé malgré l’augmentation des ratios d’endettement. Les raisons en sont, d’une part, les taux d’inflation plus faibles, qui ont entraîné une baisse du niveau des taux d’intérêt, et d’autre part, le signal (implicitement donné) par les banques centrales qu’elles achèteront des obligations d’État sans limite si nécessaire. Ce signa assure aux acheteurs d’obligations d’État que leur argent est placé en toute sécurité et élimine ainsi les primes de risque dues à une éventuelle défaillance.

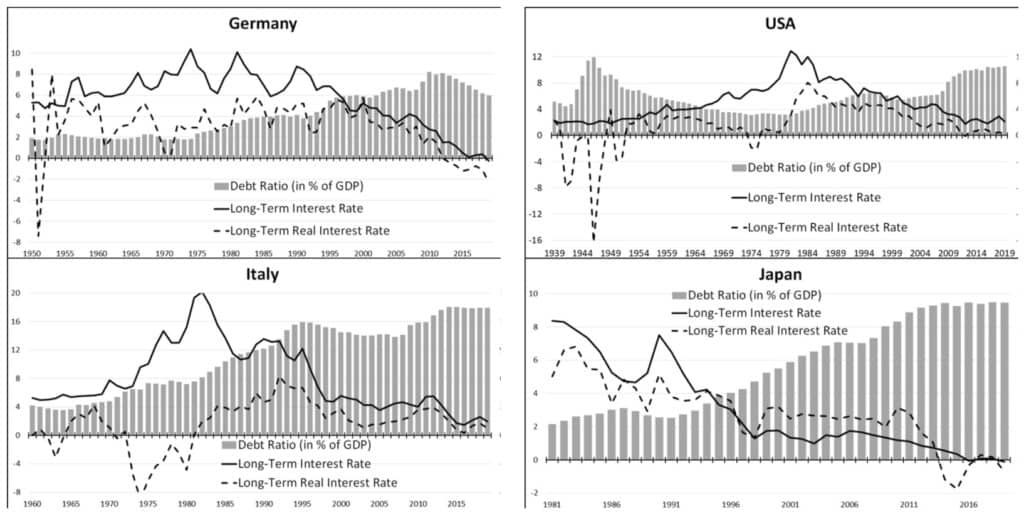

Figure. 2: Rendements des obligations d’État à 10 ans et ratios dette / PIB pour certains pays

Sources : Ameco et FRED; propres calculs

Sources : Ameco et FRED; propres calculs

Néanmoins, il existe en principe un risque que, si les taux d’intérêt remontent à l’avenir, les ratios d’endettement suivent une trajectoire explosive. Cependant, les taux d’intérêt ne remonteront qu’une fois la crise surmontée et les taux de croissance et d’inflation remonteront donc à la hausse.

Repenser la viabilité budgétaire

Des commentateurs tels que This is money (2020) soutiennent également que les obligations détenues par la banque centrale de l’État ne devraient plus être incluses dans la dette nationale. Après tout, le gouvernement paie les intérêts et le principal des remboursements à sa propre banque centrale. Si ce point est pris en compte, la condition de stabilité doit également être reconsidérée. Lorsqu’elle achète des obligations d’État, la banque centrale augmente les réserves des banques commerciales. Comme les intérêts (à long terme) des obligations d’État sont généralement plus élevés que les intérêts que la banque centrale paie pour les actifs de réserve des banques, cela augmente leur bénéfice, qui est à son tour remboursé au gouvernement. Un ratio d’endettement stable peut donc également être atteint si les intérêts des obligations d’État sont supérieurs au taux de croissance, car une partie des paiements d’intérêts revient de toute façon au gouvernement. En outre, le ratio d’endettement, qui ne prend en compte que les obligations détenues par le secteur privé, ne correspond qu’à la part des obligations non détenues par la banque centrale dans le ratio d’endettement total.

Quel que soit le niveau du ratio d’endettement, la solvabilité d’un gouvernement dépend exclusivement des règles politiques qui sont élaborées au niveau européen sur la base du concept de « viabilité budgétaire » (voir Fullwiler (2016, p. 14)). À cette fin, des valeurs de référence sont données pour les déficits (3 % du PIB) et les niveaux d’endettement (60 % du PIB). Une relation négative robuste entre le niveau de la dette nationale et le taux de croissance réel d’une économie n’a pas encore été prouvée. Breuer et Colombier (2020) soulignent que les études empiriques ne seraient donc pas appropriées pour orienter la politique budgétaire. Comme l’insolvabilité est également exclue tant que la banque centrale remplit sa fonction de prêteur en dernier ressort, les exigences européennes en matière de déficits et de ratios d’endettement sont à la fois arbitraires et inutiles. Comme le développement économique est également influencé par les dépenses publiques, les valeurs de référence limitent de facto la croissance économique.

La BCE procède actuellement à des achats sur le marché secondaire afin que les obligations d’État soient considérées comme sans risque. En combinaison avec la suspension du pacte de stabilité et de croissance (PSC), il n’existe actuellement aucune limite de facto aux dépenses des gouvernements de la zone euro. Toutefois, une réduction de la dette par rapport aux indices de référence de l’UE est déjà envisagée. Le Conseil de stabilité (2020, p. 2) fait des prévisions : « Dans les années 2022 et 2023, avec la réduction attendue du déficit des fonds structurels des administrations publiques de plus de 0,5 % du PIB, le point de référence de la surveillance budgétaire européenne sera de réduire le déficit budgétaire structurel atteint ». Étant donné que les excédents publics doivent aller de pair avec les déficits privés pour une balance commerciale donnée, cette stratégie ne peut pas fonctionner si le secteur privé devait également vouloir réduire ses dépenses après la pandémie en raison d’une dette plus élevée (ou d’une épargne plus faible). Dans ce cas, il y a la menace d’une autre décennie perdue si l’État et le secteur privé tentent de réduire leurs dépenses en même temps.

L’avenir de la zone euro

Afin de permettre aux gouvernements de la zone euro de faire les dépenses nécessaires pour éviter un nouvel effondrement auto-infligé de la zone euro, la BCE devrait assumer en permanence le rôle de prêteur de dernier ressort. À cette fin, le programme PEPP, par exemple, pourrait être rendu permanent. Un retour des différentiels de taux d’intérêt et de la dynamique correspondante avec la fin d’un défaut partiel comme dans le cas de la Grèce, en revanche, créerait une spirale descendante qui pourrait amener certains États membres à quitter la zone euro. Si le rôle de prêteur en dernier ressort devenait l’une des missions officielles et permanentes de la BCE, une insolvabilité souveraine des États membres de la zone euro – et donc aussi la question du passif – serait exclue une fois pour toutes. Cela signifierait également que les écarts de taux d’intérêt et la « boucle de la malédiction des banques souveraines » disparaîtraient à jamais.

Toutefois, si le PSC devait être réactivé avant que le PIB et les taux de chômage ne reviennent aux niveaux d’avant la crise dans tous les États membres, cela montrerait que la Commission et le Conseil de l’UE continuent à suivre les anciens schémas de pensée. Cela vaut également pour les nombreux freins à la dette nationale qui font obstacle à une politique budgétaire expansionniste et qui devraient être supprimés. En outre, l’imposition de « réformes structurelles », comme l’exige le gouvernement espagnol, entre autres, dans le cadre du programme « Next Generation », devrait être abandonnée (El Pais 2020). La Commission européenne a déjà perdu beaucoup de confiance avec des conditions similaires ces dernières années. Dans le cadre de sa politique d’austérité des années 2010, par exemple, il a été recommandé au gouvernement italien des dizaines de fois de réduire les dépenses dans le secteur de la santé.

Cette crise ne doit donc pas être utilisée pour transférer de nouvelles compétences à Bruxelles afin de forcer une nouvelle politique d’austérité et renforcer la perte de confiance dans les institutions européennes. Au contraire, dans le contexte de la lutte contre la pandémie de COVID19, il serait logique d’utiliser les dépenses nationales pour faire développer des vaccins et les distribuer à la population par le biais du système de santé. Comme la BCE peut produire des euros gratuitement et sans limite, les limites se situent dans les ressources réelles, mais pas dans l’argent prétendument « rare ». L’indicateur principal à utiliser à l’avenir est plutôt le taux de chômage. Concernant le taux de croissance du PIB, nous devrions employer d’autres cibles comme les ODD de l’Agenda 2030. Raworth (2017) propose un cadre utile pour penser aux défis actuels. Stiglitz et.al (2009) proposent d’autres idées pour mesurer la performance économique et le progrès social. La stabilité des prix demeura un objectif de la politique économique.

Nouvelle politique monétaire et budgétaire

Depuis les crises du prix du pétrole, les banques centrales ont immédiatement étouffé une reprise économique en augmentant les taux d’intérêt sur tout soupçon de hausse des taux d’inflation. Si le « marteau des taux d’intérêt » a été efficace et que les taux d’inflation ont baissé, on ne peut pas en dire autant des baisses de taux d’intérêt. Elles ont stimulé le prix des actifs, mais n’ont pas entraîné une reprise suffisante du marché du travail. Ainsi, les taux de chômage ont continué à augmenter à chaque cycle économique.

En revanche, nous préconisons une gestion « douce » tant qu’il n’y a pas de signe d’une augmentation régulière du taux d’inflation. Au lieu de réagir immédiatement à chaque reprise par des hausses drastiques des taux d’intérêt par la banque centrale, l’État peut réduire la demande en différant les investissements ou en réduisant les augmentations de salaire des employés de l’État. Les stabilisateurs automatiques atténuent également l’inflation, car un pouvoir d’achat plus important est siphonné lors de la reprise grâce à des recettes fiscales plus élevées. Dans la zone euro, il serait actuellement nécessaire d’attribuer davantage la stabilisation du développement économique à la politique fiscale nationale, bien qu’une coordination des politiques économiques soit également souhaitable.

L’objectif d’inflation de 2 % ne peut être atteint que si les coûts unitaires de la main-d’œuvre augmentent plus rapidement. L’augmentation des dépenses publiques peut également y contribuer de manière significative si elle renforce le pouvoir de négociation des travailleurs face aux goulets d’étranglement sur le marché du travail.

Conséquences pour le commerce international et les taux de change

Une demande accrue, par le biais d’importations supplémentaires, pourrait entraîner une baisse des exportations nettes de la zone euro. En revanche, si un déficit commercial devait se produire, cela ne serait pas un motif de préoccupation avec une monnaie flexible. Une augmentation des engagements en devises pourrait, au pire, entraîner une dépréciation de l’euro, ce qui tendrait à contrebalancer le déficit. Étant donné que ces engagements en devises étrangères proviennent du secteur privé, la viabilité de la dette des gouvernements n’est pas affectée. Étant donné que l’euro a jusqu’à présent fluctué sans heurts par rapport aux monnaies des partenaires commerciaux sans induire d’inflation importée gravement perturbatrice, nous sommes convaincus qu’une politique économique plus expansionniste n’aura pas d’impact significatif sur l’inflation.

Dullien et Tober (2019), d’autre part, affirment que « lorsque le gouvernement couvre continuellement le service de sa dette avec de l’argent nouvellement créé, […] une expansion continue de la masse monétaire […] signifierait une dévaluation continue de la théorie du portefeuille via les effets de change ». Quatre arguments s’opposent à ce point de vue. Comme nous l’avons montré ci-dessus, la banque centrale peut toujours empêcher une explosion du taux d’endettement. La couverture du service de la dette sur les obligations détenues par la banque centrale est simplement une opération comptable interne qui n’affecte pas la masse monétaire dans le secteur privé. Deuxièmement, les évolutions de la masse monétaire et des taux de change ne sont pas corrélées comme on le prétend. Troisièmement, un taux de change implique toujours deux pays. Si les déficits publics des autres pays devaient augmenter de la même manière (ce qui n’est nullement irréaliste), aucun effet ne serait de toute façon attendu.

Quatrièmement, l’évolution de la masse monétaire dépend de divers facteurs. Si, après la pandémie, le secteur privé devait utiliser les recettes d’une augmentation des dépenses publiques, par exemple pour rembourser des prêts qui ont dû être contractés pendant la crise, l’argent serait détruit et l’augmentation de la masse monétaire serait contrecarrée. Les monnaies de la Norvège, de la Suède et du Danemark illustrent le fait qu’une augmentation des dépenses publiques ne s’accompagner pas nécessairement d’une dévaluation de la monnaie. Une « dévaluation continue » ne serait donc pas attendue si la zone euro devait accepter un Green New Deal. Toutefois, si un gouvernement devait continuer à augmenter ses dépenses de manière permanente, même à pleine capacité, il faut inévitablement s’attendre à une inflation, ce qui peut entraîner une dévaluation. Ce n’est toutefois pas une politique préconisée par les partisans du TMM.

Comment concevoir démocratiquement la transformation socio-écologique ?

Compte tenu du changement climatique et de ses conséquences, il ne semble pas souhaitable d’intensifier davantage l’utilisation des matières premières et de l’énergie. L’État doit donc agir de manière à guider et à coordonner et ne doit pas se laisser guider par les déficits et les niveaux d’endettement. Sans une augmentation des dépenses publiques, nous ne serons pas en mesure de gérer la transformation écologique nécessaire. Les idéologies du XXe siècle doivent être dépassées. Ni l’État ni le marché ne pourront à eux seuls résoudre nos problèmes. En outre, il est nécessaire de réunir la société, qui menace actuellement de se désagréger en raison des inégalités croissantes. L’exclusion sociale qui accompagne l’inégalité conduit à plus d’agressivité et de violence, comme le montre Bauer (2011).

La « fenêtre d’Overton » semble être à nouveau ouverte, comme elle l’était en 2009/10. Une réactivation des règles de Maastricht, combinée à une réduction de la dette basée sur des freins à l’endettement national, plongerait l’Allemagne ainsi que la zone euro dans une récession, voire une dépression, en quelques années. Cette dernière est à craindre surtout si le PEPP de la BCE est résilié et que les taux d’intérêt des obligations d’État des pays d’Europe du Sud augmentent à nouveau. Dans ce contexte, il est nécessaire de mettre en place une gestion macroéconomique adéquate au lieu de s’enliser dans l’inutile question du financement des dépenses publiques.

Le MMT, en tant que description de notre système monétaire, peut aider à trouver une telle approche. Tout comme les écologistes et les ingénieurs doivent comprendre le fonctionnement d’un moteur à essence, les politiciens et les citoyens doivent comprendre le système monétaire. Ce n’est qu’alors que la voie souhaitée peut être choisie démocratiquement parmi toutes les possibilités de façonner l’avenir.

Traduit de l’allemand.

Publication originale : Dirk Ehnts and Michael Paetz (2021), Wie finanzieren wir die Corona-Schulden?, Wirtschaftsdienst 3, 200 206

Références :

Andolfatto, David (2020), Does the National Debt Matter?, retrieved on January 3, 2021

Bank of England (2020), HM Treasury and Bank of England announce temporary extension to Ways and Means facility, retrieved on January 3, 2021

Bauer, Joachim (2011), Schmerzgrenze: Vom Ursprung alltäglicher und globaler Gewalt, München: Karl Blessing

Becklumb, Penny und Mathieu Frigon (2015), How the Bank of Canada Creates Money for the Federal Government: Operational and Legal aspects, Library of Parliament In Brief Publication No. 2015-51-E, retrieved on January 3, 2021

Blanchard, Olivier, Leandro, Alvaro und Jeromin Zettelmeyer (2020), Redesigning the EU Fiscal Rules: From Rules to Standards, Diskussionspapier, 72nd Economic Policy Panel Meeting.

Christian Breuer und Carsten Colombier (2020) »Debt and growth: historical evidence », Economics Bulletin 40(3), 2594-2609

Cruz-Hidalgo, Esteban, Dirk Ehnts und Pavlina Tcherneva (2019), Completing the Euro: The Euro Treasury and the Job Guarantee, Revista de Economía Crítica 27, 100-111

Dullien, Sebastian und Silke Tober (2019) Stärken und Schwächen der Modern Monetary Theory, Vierteljahrshefte zur Wirtschaftsforschung 4, 91-101

Economist, The (2020), Budget deficits should depend on the unemployment rate, retrieved on January 3, 2021, https://www.economist.com/leaders/2020/11/28/budget-deficits-should-depend-on-the-unemployment-rate

Ehnts, Dirk (2016), Modern Monetary Theory and European Macroeconomics, Basingstoke, UK: Routledge

Ehnts, Dirk (2019), Warum Ökonomen zu Staatsschulden raten, retrieved on January 3, 2021, https://www.deutschlandfunkkultur.de/modern-monetary-theorie-warum-oekonomen-zu-staatsschulden.1005.de.html?dram:article_id=489304

Ehnts, Dirk and Michael Paetz (2019), Die Modern Monetary Theory: Staatsschulden als Steuergutschriften, Vierteljahrshefte zur Wirtschaftsforschung 4, 77-89

Ehnts, Dirk and Michael Paetz (2021), COVID-19 and its economic consequences for the Euro Area. Eurasian Economic Review, abgerufen am 19. Januar 2021, https://doi.org/10.1007/s40822-020-00159-w

Ehnts, Dirk and Maurice Höfgen (2019), Society Register 3(2), 49-65

Ehnts, Dirk and Maurice Höfgen (2020), Von der Modern Monetary Theory zur Forderung einer Jobgarantie, Momentum Quarterly 9(4), 227-242

Ehnts, Dirk (2020a), Geld und Kredit: Eine €-päische Perspektive, 4. Auflage, Marburg: Metropolis

Ehnts, Dirk (2020b), Will rising interest rates in the future bankrupt the UK government?, abgerufen am 3. Januar 2021, https://gimms.org.uk/2020/12/12/rising-rates/

El Pais (2020), Brussels urges Spain to reform pensions and jobs in return for EU funds, retrieved on January 3, 2021, https://english.elpais.com/economy_and_business/2020-12-08/brussels-urges-spain-to-reform-pensions-and-jobs-in-return-for-eu-funds.html

Fullwiler, Scott (2016), The Debt Ratio and Sustainable Macroeconomic Policy, World Economic Review 7, 12-42

Godley, W. (1992), Maastricht and All That, London Review of Books, 14(19).

Godley, Wynne and Marc Lavoie (2007). Monetary Economics – An Integrated Approach to Credit, Money, Income, Production and Wealth, Palgrave MacMillan.

Krebs, Tom (2020), Es braucht eine Reform der europäischen Schuldenregeln, abgerufen am 3. Januar 2021

Helmedag, Fritz (2018), Warenproduktion mittels Arbeit: Zur Rehabilitation des Wertgesetzes, 3. Auflage, Marburg: Metropolis

Höfgen, Maurice (2020), Mythos Geldknappheit: Modern Monetary Theory oder warum es am Geld nicht scheitern muss, Stuttgart: Schäffer-Poeschel

Initiative on Global Markets (2019), Modern Monetary Theory, abgerufen am 3. Januar 2021, https://www.igmchicago.org/surveys/modern-monetary-theory/

Kelton, Stephanie (2020), The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy, New York: PublicAffairs

Mosler, Warren (1997) Full Employment and Price Stability, Journal of Post Keynesian Economics 20(2), 167-182

Mosler, Warren und Damiano Silipo (2017), Maximizing price stability in a monetary economy, Journal of Policy Modelling 39 (2), 272-289

Raworth, Kate (2017), Doughnut Economics: Seven Ways to Think Like a 21st-Century Economist, New York: Random House Business

Stabilitätsrat (2020), Bund und Länder betreiben verantwortungsvolle Haushaltspolitik in der Corona-Krise – Ausnahmesituation besteht 2021 fort, 22. Sitzung des Stabilitätsrates am 18. Dezember 2020, retrieved on January 3, 2021,

Stiglitz, Joseph, Amartya Sen and Jean-Paul Fitoussi (2009), Report by the Commission on the Measurement of Economic Performance and Social Progress, Paris: Commission on the Measurement of Economic Performance and Social Progress

This is Money (2020), Free money! How the Bank of England used quantitative easing to make £150bn of the UK’s debt disappear, retrieved on January 3, 2021

Vous avez apprécié cette publication ?