En janvier dernier, l’Institut Rousseau s’associait au réseau SDSN (Sustainable Development Solutions Network) et à l’Alliance PocFin (Post-Crisis Finance Research Network) pour lancer un appel à contributions, sous forme de « policy briefs », intitulé « Quelles réformes économiques et financières pour l’Agenda 2030 ? »

Trois mois plus tard, nous avons reçu de nombreuses contributions très intéressantes incluant des propositions de réformes comptables, budgétaires, financières, monétaires ou relatives à la gouvernance des entreprises qui permettraient d’atteindre nos objectifs environnementaux et sociaux.

Nous entreprenons désormais la publication de ces contributions, chaque lundi, en attendant l’organisation d’un grand évènement, en juin 2021, qui permettra de mettre en valeur ces travaux et de donner la parole à leurs auteurs.

Nous sommes très fiers de commencer cette série par une note relative au renouvellement des modèles comptables au service de l’environnement, écrites par deux membres de l’Institut Rousseau.

Le développement économique et démographique fulgurant qui a lieu depuis la révolution industrielle se fait au détriment d’une biosphère humainement vivable, faisait passer l’humanité à l’ère de l’anthropocène : l’impact (négatif) de l’homme sur le vivant en fait désormais un facteur majeur à l’échelle géologique et menace même sa survie.

9 frontières planétaires vitales ont été identifiées[1] (dont trois déjà franchies)

1) dérèglement climatique

2) déclin de biodiversité

3) acidification des océans

4) déplétion de l’ozone stratosphérique

5) perturbation du cycle de l’azote et du phosphore

6) charge en aérosols atmosphériques

7) consommation d’eau douce

8) changement d’affectation des terres (couverture forestière)

9) pollution chimique (notamment pesticides)

1, 2, 5 ont été franchies

Plusieurs facteurs peuvent expliquer cette situation catastrophique :

- au niveau philosophique/des croyances : la scission nature-culture/sujet-objet héritée de la philosophie des Lumières et que les Occidentaux ont diffusé dans la majeure partie du monde ; le consumérisme (« religion la plus répandue au monde »[2]) ; l’hubris humain etc.

- au niveau technologique : l’avènement des machines a rendu les carburants fossiles (charbon, gaz, pétrole) prépondérants dans notre mix énergétique ; les progrès agricoles et sanitaires ont eux permis l’explosion démographique

- au niveau de l’échelle : mondialisation, la hausse des flux d’échanges mondiaux (économiques, culturels, d’informations)

En particulier, cette dernière est permise par la hausse du niveau d’éducation et notamment la diffusion de l’anglais comme langue mondiale du commerce, mais également par un langage commun pour les entreprises (actrices centrales de la création de valeur économique dans le monde marchand) : la comptabilité.

La comptabilité, clé de lecture des activités des entreprise et de ses financeurs

Qui utilise la comptabilité d’entreprise ?

- les entreprises formelles[3], pour lesquelles i) l’établissement de comptes annuels est une obligation et ii) la comptabilité est la matière brute permettant la gestion de l’entreprise.

- les financeurs : banques, fonds d’investissement et gestionnaires d’actifs professionnels, personnes physiques (dans une moindre mesure).

- l’État via i) la fiscalité, ii) la prise de participation (e.g. Aéroports de Paris) et iii) l’implication directe dans la gestion des entreprises (e.g. Société Nationale des Chemins de Fer).

L’entreprise est l’agent économique marchand central, celui par lequel la valeur économique (en dollar, euro etc.) est créée et distribuée, via le paiement des charges opérationnelles (paiements aux fournisseurs et prestataires, salaires, loyers…), la rémunération du capital (dividendes, plus-values de cession, intérêts) et la fiscalité (impôts et taxes).

L’entreprise moderne a la capacité de faire appel à des financeurs externes via la dette/le crédit ou l’investissement en fonds propres.

Leur langage commun est celui de la comptabilité. Leur seule unité de compte : la monnaie. Leur tableau de bord : les états financiers (bilan, compte de résultat, tableau des flux de trésorerie). Leur principale mesure de performance : le profit.

La production de biens et services a désormais lieu principalement via les entreprises. En économie de marché, la concurrence entre organisations se fait quasi exclusivement sur le rapport prix/qualité du bien ou service. Mais en l’absence d’internalisation dans les coûts monétaires des externalités négatives des activités économiques, le prix ne reflète pas les coûts réels sur le reste de la société à qualité équivalente.

La réglementation, la norme, la fiscalité, se heurtent au manque de granularité et de fiabilité dans l’information disponible et mesurable sur les « externalités » négatives. On ne compte pas celles-ci, alors qu’on compte systématiquement les éléments « marchands » (via la comptabilité). La compréhension de ces écueils n’est pas nouvelle : en absence de réglementation parfaite et d’un État omnipotent, le privé non lucratif (via les associations d’intérêt général notamment) et le privé lucratif (entrepreneuriat social, investissements à impact…) répondent au problème à leur manière pour un développement économique « durable » (rapports d’activités, rapports d’impact etc.).

L’alternative comptable offerte par la méthode CARE (Comprehensive Accounting in Respect of Ecology)

Pour permettre à l’État, garant de l’intérêt général, d’adapter plus finement la fiscalité et la réglementation et ainsi favoriser les entreprises vertueuses et pénaliser les entreprises destructrices, il faut donner plus de transparence à l’impact environnemental de chaque organisation. Il faut changer la comptabilité.

La méthode CARE, développée au sein de la chaire de comptabilité écologique, propose et expérimente des pistes qui vont dans ce sens.

Les créateurs de la méthode CARE[4] proposent avant tout de changer de paradigme dans la manière de mesurer la performance, c’est-à-dire de changer la notion même de profit.

Ce dernier est défini par Hicks[5] en 1939 comme « le montant maximum que l’on peut dépenser sur une période tout en maintenant le capital sur cette même période ».

Il est indissociable du principe de préservation du capital, et donc d’amortissement. Cependant, dans son utilisation actuelle, le profit a plusieurs défauts :

- il est distribué aux seuls actionnaires[6], sans considération des autres parties prenantes

- le capital qu’il est nécessaire de préserver est uniquement le capital financier, il ne prend pas en compte la préservation du capital naturel et du capital humain.

Ces limitations, sans en être la cause unique, ont favorisé une économie marchande certes efficace du point de vue financier[7], mais défectueuse voire prédatrice du point de vue humain et environnemental.

Concrètement, la méthode CARE repose sur les règles comptables classiques[8] et propose plusieurs ajustements. Notamment CARE impose une lecture du capital quel qu’il soit comme un passif, une chose à préserver, ce qui nous ramène à « l’ancienne » comptabilité, avant sa financiarisation, dans un second temps CARE fait du neuf en proposant que plusieurs capitaux soient à préserver dont le capital naturel. Ainsi CARE propose :

- considérer le capital naturel[9] comme un passif (i.e. une dette) de l’entreprise dès lors qu’elle le dégrade en comparaison à une situation initiale mesurée (e.g. émissions de gaz à effet de serre, pollution chimique, destruction d’habitat naturel…) par des « porte-paroles des capitaux ».

- la définition de ces porte-paroles est à établir au cas par cas et est cohérente avec une meilleure gestion des « communs »[10]. Pour des mesures pour lesquelles il existe un consensus scientifique[11] (e.g. Groupe d’experts intergouvernemental sur l’évolution du climat à l’échelle globale), les représentants scientifiques auront un rôle prépondérant à jouer. En l’absence de consensus à date, (e.g. biodiversité à l’échelle locale), il sera nécessaire d’appliquer le principe de précaution (déjà utilisé pour la reconnaissance d’éléments de passif financier).

- en face de la dette reconnue au passif, l’actif correspondant (climat stable, cours d’eau propre, écosystème riche…) est immobilisé. Il n’a pas de valeur monétaire.

- la valeur monétaire du coût de remplacement (s’il existe de manière fiable) ou de compensation (s’il existe) de chaque nouvelle détérioration du capital naturel en question sera considérée comme un amortissement : inscrite comme une charge au compte de résultat, réduisant ainsi d’autant le profit, et réduisant la valeur nette de l’immobilisation à l’actif.

- appliquer le principe de soutenabilité forte : des seuils « limites » pour chacun des capitaux (financier, environnementaux, sociaux), déterminés par les porte-paroles des capitaux, ne pourront être franchis légalement, il ne sera pas possible de compenser la détérioration d’un capital naturel par du profit purement financier.

Ces ajustements prolongent les règles de comptabilité classique mais rompent avec certains principes :

- la reconnaissance d’un actif (qui doit normalement représenter un bénéfice économique futur probable et mesurable)

- la méthode de préférence pour la mesure de la valeur d’un actif n’est alors plus une valeur de marché (prioritaire comme « fair value» pour un actif financier) mais une valeur de remplacement (également acceptée en comptabilité classique, mais seulement dans des cas très précis).

Implications, limites et écueils à éviter avec l’implémentation de CARE

En impactant directement le calcul du profit des entreprises, les conséquences espérées de la généralisation d’une telle méthode incluent :

- le conditionnement du versement de dividendes (à partir des profits distribuables) au respect des limites environnementales, autrement dit l’assurance que les bénéfices économiques privés ne se fassent pas au détriment de la dégradation des biens communs ;

- le plus grand alignement des intérêts entre les investisseurs et les limites planétaires, et notamment la possibilité accrue de conditionner les termes des instruments financiers (taux d’intérêts, primes etc.) à la réalisation d’impacts tangibles et mesurables

- la possibilité pour l’État d’établir plus efficacement des mesures fiscales environnementales ;

- la plus grande exigence dans la mesure des impacts environnementaux des entreprises, notamment en termes de méthodologie et d’institutions dédiées à la mesure de ces impacts (sur le modèle de la comptabilité actuelle), et ainsi une meilleure comparabilité entre entreprises et dans le temps.

Que se passe-t-il pour les entreprises « polluantes » qui deviennent structurellement déficitaires en application de cette méthode (e.g. entreprise d’exploitation d’hydrocarbures) ? Elles doivent être soit amenées à changer d’activités immédiatement, soit réglementées (si elles ont une utilité particulière pour le reste de la société, mais avec des seuils de soutenabilité à définir).

Gouvernance et institutions

Opérer un tel changement dans les pratiques comptable nécessite de pousser les institutions européennes à reprendre la main sur la production des règles comptables (en particulier les International Financial Reporting Standards – IFRS en Europe), désormais déléguées aux acteurs du secteur privé (International Accounting Standards Board – IASB[12]). Le référentiel IFRS effectue un travail utile et complexe d’harmonisation et d’amélioration des règles comptables, avec pour objectif principal d’améliorer la fiabilité, la comparabilité et compréhensibilité de l’information financière. Le capital naturel n’y est cependant aucunement considéré et l’intérêt général mal représenté.

Cela implique également le développement d’institutions de comptabilité des capitaux naturels, au même titre que la comptabilité financière : des comptables de capital naturel (profession réglementée), des systèmes de sanction, un droit “des affaires” qui s’ajuste à cette nouvelle réalité.

Même si la volonté politique d’opérer des changements systémiques dans la comptabilité tels que proposés par CARE était avérée (traduisant un changement de paradigme dans la vision de l’économie et de l’entreprise), il faudrait composer avec une forte inertie dans les institutions actuelles et les pratiques des agents économiques marchands. Il serait alors nécessaire de procéder par étape, avec des périodes de transition durant lesquelles les deux comptabilités co-existeraient, de manière à affiner les nouvelles règles comptables et ajuster l’environnement légal et fiscal en conséquence.

Risques de marchandisation et la monétisation des communs

Les risques de marchandisation et de monétisation de la nature ont fait l’objet de plusieurs critiques[13], notamment avec le développement de nouvelles activités financières spéculatives sur des « sous-jacents » comme l’eau ! La méthode CARE, en considérant le capital naturel avant tout comme un passif et non comme un actif (qu’on pourrait ensuite échanger sur un marché), en développant le concept de porte-paroles des capitaux (qui limitent la propriété privée) et en imposant le principe de soutenabilité forte, évite ces écueils. Il s’agit de mieux compter les impacts de l’Homme sur la Nature pour qu’enfin les limites de la biosphère soient considérées comme telles, et non pas de donner un prix à la nature.

Seules les entreprises “formelles” sont concernées ? Risque de dumping environnemental ?

La comptabilité est par essence réglementée, les entreprises informelles ne seront alors pas soumises aux ajustements proposés. La loi et son application efficace seront clés pour effectuer ce changement de paradigme.

Malgré le principe de souveraineté juridique des nations, il existe des exemples d’extra-territorialité juridique dans le cadre du commerce international (e.g. dollar américain). Pourquoi pas envisager l’extraterritorialité de l’euro dans l’applicabilité de ces normes comptables, y compris hors d’Europe, pour des entreprises de la zone euro ?

Imposer CARE à la présentation des bilans des investisseurs pour accélérer sa diffusion dans les entreprises traditionnelles

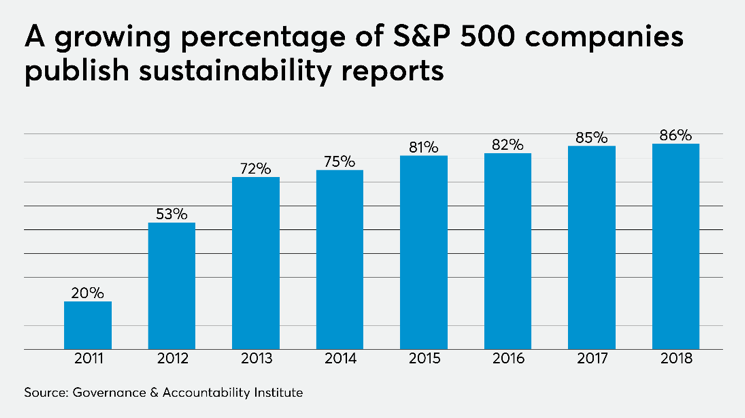

Le « développement durable » en entreprises se matérialise généralement par la démarche “RSE” (Responsabilité Sociale des Entreprises), volontaire, et parfois la création de départements « développement durable » dans certaines entreprises, sa traduction dans le fonctionnement réel des entreprises ne permet pas de changer les pratiques en profondeur car i) il n’est pas contraignant et ii) il est généralement considéré comme secondaire au regard de la mission principale de l’entreprise capitaliste : la création de valeur pour les clients et les actionnaires.

Les entreprises sociales ou “à impact” tentent de remédier à ce problème en changeant la raison d’être de celles-ci, en mettant la résolution d’un problème / la réponse à un besoin fondamental au premier plan, et pour lesquelles la recherche de profit n’est alors qu’un moyen et non une fin. Ce phénomène s’est amplifié depuis la fin du XXème siècle et il s’accompagne d’une évolution des statuts juridiques pour correspondre à ce nouveau rôle de l’entreprise : entreprises à mission (France), « Benefit Corporation » (USA), etc.

Ces entreprises, a priori plus vertueuses que des entreprises « maximisatrices de profit », i) souffrent cependant d’un manque de cohérence[14] en l’absence d’une méthodologie consensuelle et obligatoire (comme l’est la comptabilité financière) de mesure et suivi de leurs « impacts » et ne représentent qu’une faible part de l’économie marchande.

Côté financeurs et investisseurs, la démarche de “développement durable” se décline via l’intégration d’éléments extra-financiers à la prise de décision (investissement, allocation de portefeuille, désinvestissement) : c’est l’approche “ESG”, par laquelle les financeurs intègrent les aspects Environnementaux, Sociaux et liés à la Gouvernance des entreprises dans leurs processus d’investissement.

En particulier pour les sociétés de gestions, elle est encadrée par les « Principles for Responsible Investments » (« PRI ») établis par l’ONU et l’Investissement Socialement Responsable (« ISR ») en France. L’approche ESG permet en théorie d’orienter les flux financiers vers les entreprises « best-in-class », les « mieux-disantes » selon les critères ESG, mais i) les informations qui permettent d’établir cette notation extra-financière sont le fruit d’un « reporting » volontaire et non d’un audit externe et ii) il s’agit d’une logique de gestion et minimisation des risques ESG, qui ne remet pas nécessairement en cause l’activité centrale de l’entreprise[15].

L’investissement à impact (« impact investing ») prétend aller plus loin en ciblant spécifiquement l’atteinte d’impacts positifs sur les plans extra-financiers et en mesurant cet impact au cours de la période d’investissement. Les acteurs de l’impact investing revendiquent une prise de décision basée sur le ratio impact/rendement/risque, avec une emphase plus ou moins marquée sur l’un ou l’autre de ces critères[16]. L’investissement à impact devient de plus en plus populaire, mais i) il souffre au même titre que les entreprises « à impact » d’un manque de cohérence du fait d’un manque d’harmonisation méthodologique de la mesure d’impact et du caractère volontaire et non contraignant des engagements d’impact qui sont pris. Il reste également anecdotique en termes d’actifs sous gestion.

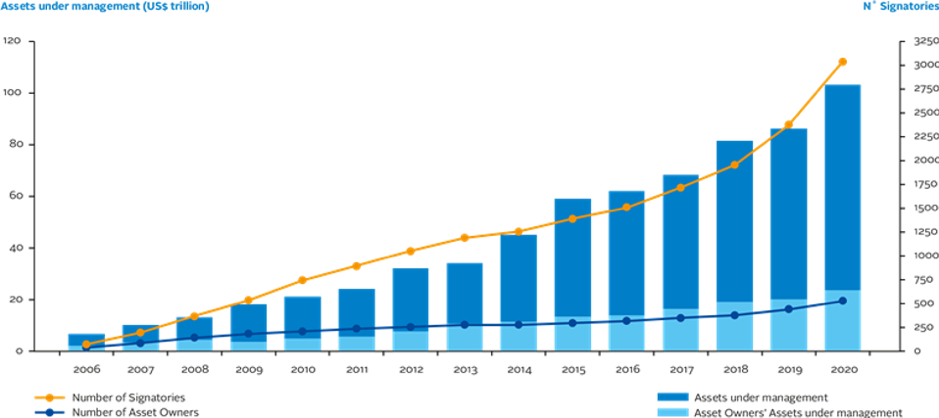

Favorisée par l’impulsion de certains asset owners et les effets d’image positifs recherchés par certaines sociétés de gestion, l’ESG connait un essor important et devrait continuer de croître.

Source : Forbes

Indépendamment des critiques, justifiées, que l’on peut adresser à ce nouveau type d’investissements, il a pour effet bénéfique de pousser un plus grand nombre d’entreprises à divulguer certaines données et à faire émerger le débat sur les normes appropriées.

Nous proposons donc d’imposer le système de comptabilité CARE aux sociétés de gestions et aux investisseurs institutionnels. Nous y voyons plusieurs avantages :

- un avantage dans sa mise en œuvre : cette nouvelle réglementation pourrait être mise en place de façon progressive. D’abord sur les participations les plus importantes, sur les secteurs les plus polluants etc…

- un effet « boule de neige »; tout comme ce que nous voyons sur l’ESG, cela pourrait inciter les entreprises à adopter la méthode CARE

- une base pour réglementer et faire émerger une finance verte; avec la comptabilité CARE, nous pourrions envisager une réglementation du risque écologique. Premier pas vers une gestion proactive de ce risque par les acteurs financiers.

Conclusion

La monnaie, la comptabilité, et les concepts même d’entreprise et de profit sont des “fictions” : ils sont des constructions de la pensée humaine, et sont donc des choix de société. Les limites physiques ne sont, elles, pas des fictions, elles s’imposent aux vivants. Il est temps de réaligner cette fiction avec la réalité du vivant. Il faut ré-encastrer l’économie » dans la société. Toutefois cette révolution comptable sera longue et difficile, ainsi nous proposons d’imposer un changement de paradigme aux investisseurs. Ainsi, les entreprises auraient une incitation à adopter cette même démarche et la collectivité aurait également les clés de lecture pour réguler et rediriger l’investissement vers les meilleurs actifs (d’un point de vue économique, comme écologique).

La série de Policy Briefs Agenda 2030 mobilise économistes et praticiens pour identifier un agenda de réformes économiques et financières permettant d’atteindre l’Agenda 2030, aux échelons territoriaux, nationaux et supranationaux. Contact : thomas.lagoardesegot@kedgebs.com.

[1] https://www.nature.com/articles/461472a.pdf

[2] Yuval Noah Harari, 2015, Sapiens: Une brève histoire de l’humanité, Albin Michel

[3] Les entreprises informelles, généralement de plus petite taille, ne sont par définition pas asservies aux obligations de tenue de comptes et de bonne gestion comptable. Elles utilisent éventuellement une comptabilité en flux de trésorerie (« cash accounting »), également utilisée par certaines entreprises, y compris formelles, dans les pays en voie de développement.

[4] Alexandre Rimbaud et Jacques Richard, tus deux experts comptables

[5] John R. Hicks, 1939, Valeur et Capital

[6] Après application de règles prudentielles de mises en réserve

[7] Si on tient compte du PIB mondial comme proxy pour mesurer la richesse économique créée

[8] Que ce soit dans les normes comptables nationales ou internationales (International Financial Reporting Standards – IFRS) : partie double, débit/crédit, actif/passif, comptabilité d’exercice, charge/produit, supériorité de la substance sur la forme, principe de prudence…

[9] Nous choisissons ici de reprendre les règles de CARE en matière de capital naturel mais pas en matière de capital humain. Ce choix est celui de l’auteur.

[10] Les biens communs sont des biens publics impurs, c’est-à-dire des ressources, matérielles ou non, qui sont rivales et non exclusives, car ils peuvent être dégradés par leur consommation

[11] La méthode CARE part du principe qu’il est possible d’établir des consensus scientifiques qui permettent de fixer (par la loi) des limites, à respecter par les humains et au bénéfice de l’ensemble du vivant.

[12] Les IFRS constituent depuis 2005 le principal référentiel comptable applicable aux sociétés cotées en Europe. Leur équivalent aux États-Unis sont les US GAAP (Generally Accepted Accounting Principles). Chaque pays a son propre référentiel plus ou moins éloigné des IFRS, même si la tendance est à l’harmonisation des normes comptables selon ces standards. Les IFRS sont produites par l’IASB, un comité d’experts (auditeurs, investisseurs, comptables…) dont le fonctionnement et la gouvernance sont contrôlés par les « trustees » de la IFRS Foundation, une fondation de droit américain. Les autorités de régulation des marchés (l’Autorité des Marchés Financiers en France) ont également un rôle de supervision au sein du « Monitoring Board » de la fondation. La gouvernance de l’IFRS Foundation est critiquée. https://www.ifrs.org/about-us/our-structure/

[13] Maris, Virginie. Nature à vendre. Les limites des services écosystémiques. Éditions Quæ, 2014

Levrel, H. & Missemer, A. (2019). La mise en économie de la nature, contrepoints historiques et contemporains. Revue économique, vol. 70(1), 97-122

[14] Un exemple d’incohérence est la destruction d’écosystèmes sous couvert d’un objectif de création d’emploi et d’activité économique. Cette incohérence se retrouve dans les 17 Objectifs de Développement Durable de l’ONU, régulièrement choisis et mis en évidence par les acteurs de « l’impact », qui sont parfois en contradiction les uns avec les autres. Un cadre théorique plus satisfaisant du point de vue des limites planétaires est celui de la théorie du Donut de Kate Raworth, selon lequel le DD a lieu entre un plafond (environnemental) et un plancher (droits humains fondamentaux).

[15] Des critères d’exclusion sont cependant appliqués pour des secteurs spécifiques comme l’armement, l’alcool ou la pornographie, à l’initiative du secteur ou des gestionnaires d’actifs eux-mêmes.

[16] La notion d’impact investing est récente et réunit des acteurs dont l’objectif d’impact est plus ou moins prioritaire sur les critères de rendement/risques (« impact first » ou « profit first »), qui revêtent des formes juridiques variées (fondations, fonds d’investissement, fonds « corporate », fonds publics ou hybrides) et souvent spécialisés sur une ou plusieurs thématiques (un secteur, un problème à résoudre, une injustice, un déséquilibre…)

Vous avez apprécié cette publication ?